資本関係のない会社の買収

事業の売買と会社の売買を4つ経験したということは以前に書いた。この売買には、上場企業として非公開会社を買収したケースと、その逆に、非公開会社として上場企業に買収されたケースの両方がある。今回は非公開会社のM&Aに触れてみたい。

買収という手法

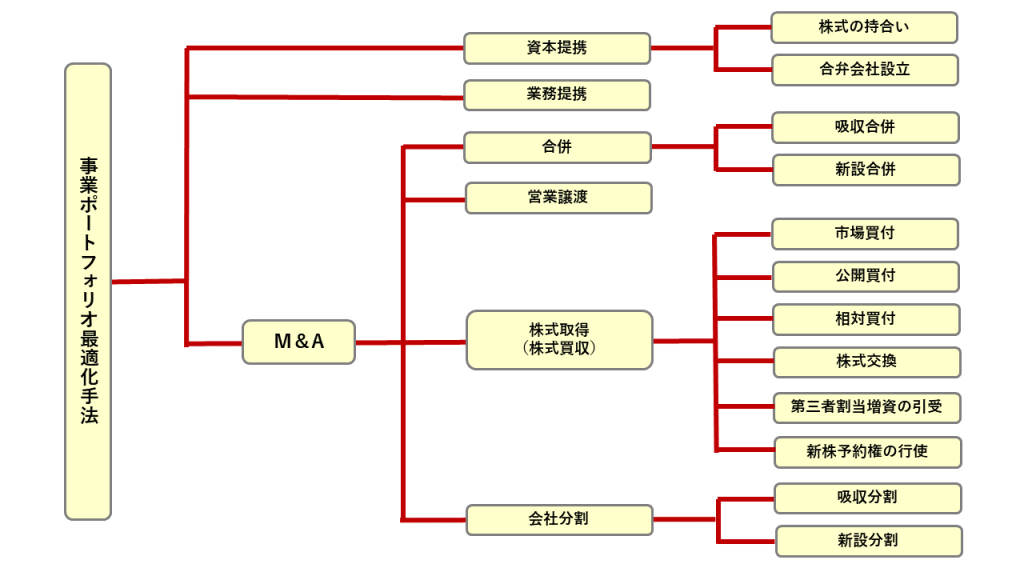

会社は、経営環境の変化に伴って、事業の選択と集中による経営資源の最適化を図る運命にある。これを「事業ポートフォリオの最適化を図る」と表現することがある。下図のように最適化手法は色々あるが、そのひとつがM&A(合併と買収)だ。以前のコラムで書いた通り、今ではM&Aは普通のことだ。

ひとくちにM&Aといっても、上図の通りさまざまな方法がある。このうち、「買収」とは、買い手が被買収会社(対象会社)の株式の全部または一部を取得して経営権を握ることをいう。

そのなかで金銭を対価とする株式の取得は、合併や営業譲渡などと異なり、買収する側に株主総会の特別決議といった厳格な法律上の手続きが要求されていないため、対象会社との事前交渉・合意、契約、対価の支払といったものが基本的な流れとなる。

買収の際の株式取得の方法

買収に際して株式を取得する方法にはいくつかの手段があるが、以下の2つに分類することができる。

- 既発行株式の取得

- 新株の取得

先ほどの図で言えば、既発行株式の取得方法は、「市場買付」「公開買付」「相対買付(取引)」「株式交換」の4つが該当する。一方、新株の取得方法は、「第三者割当増資の引受」「新株予約権の行使」の2つとなる。

ここでは、資本関係のない非公開会社の買収(株式の取得)をテーマしているので、全部を対象にはしない。

まず、「市場買付」と「公開買付」は、公開会社の株式を買い入れる方法のため、非公開会社の株式を取得するというテーマには合わない。

また、「株式交換」は自社の新株または保有している自社株と対象会社の株主が保有する株式を交換し、100%の完全親子関係を創出する制度で、全株式の取得(完全な親子関係)と株式取得の際に現金を必要としないというメリットがあるが、対象会社の株主に対して新株を割り当てるため、親会社となる会社の株主構成を変化させてしまう。

資本関係のあるグループ企業であれば、グループ再編などの目的で株式交換を利用するメリットは大きいといえるが、資本関係のない非公開会社を買収する際に、あえて株式交換を用いて全株式を取得することは、持ち株比率を低下させたり、経営権の取得には必ずしも対象会社の全株式を必要としないことなど、あまりメリットが大きいとはいいにくい面がある。

従って、ここでは、資本関係のない非公開会社の株式の取得方法で一般的と考えられる「相対買付」「第三者割当増資の引受」「新株予約権の行使」の3つについて概要や留意点を述べる。

非公開会社株式の取得方法

非公開会社株式の取得方法の概要について記載するが、買収は、案件によって加味すべきものが大きく異なる。例えば、企業評価や株式評価、取得割合や利害関係人との関係などは案件個別にまったく違う。

特に、非公開会社においては、企業評価や株価の算定が非常に大きな問題となる。これらの算出は一義的に定まらず、個々の案件に応じて、専門家の指導・助言のもと、さまざまな価格形成要素を加味して評価していかなければならないからだ。

従って、以下で紹介する各取得方法の概要や留意点は、法的な手続きとその流れを紹介するものとし、実際に個々の案件およびその会計処理などを検討する際には、公認会計士、弁護士などの専門家とともにケースに応じて進めていく必要がある。

「相対買付」「第三者割当増資の引受」「新株予約権の行使」の3つの手法の概要は下記の通りだ。

相対買付(取引)

証券取引所などの市場を経由せず、特定の大株主やそのほかの株主から直接株式を取得するものが相対買付だ。非公開会社の株式取得では一般的な方法のひとつ。既発行株式の取得なので、新株の取得と異なり、この相対買付では対象会社の全株式を取得することも可能となる。

また、相対買付においては、既発行株式取得の対価である現金は、株主に対して支払われる。これに対し新株の取得の場合は、株式の払込みは会社に対してなされる。

一般的には、対象会社の株主との事前交渉・合意、株式譲渡契約の締結、株式譲渡対価の支払、株主名簿の名義書換といったプロセスを経て株式を取得する。

株主間の譲渡契約については、譲渡価格も含めて法律上の制約はない。しかし、売買当事者に親族関係などがある場合に、その売買価額が著しく「時価」とかい離する場合には、そのかい離する部分について贈与あるいは寄附といった税務上の問題が発生するケースがあるので、その点に留意しておく必要がある。

また、非公開会社の株式取得に際しては、「株式の譲渡制限規定」が重要だ。

会社は株式の譲渡につき、取締役会の承認を要する旨を定款に定めることができ、こうした定款規定のある会社は株式譲渡制限会社という。非公開会社の多くは、この譲渡制限会社となっており、対象会社が譲渡制限会社である場合、株式譲渡の際に、譲渡人が取締役会に対して譲渡の承認を請求し、取締役会の承認が必要とされる。

株主間での株式移動、株主とその親族(妻や子)での株式移動、株主とその同族会社間での株式移動、またそれ以外の株式移動でも、経営に全く影響を及ぼさない程度の株式移動であれば、形式的に取締役会の承認が得られるが、それ以外の場合は、事前に株式譲渡につき、取締役会ないしは代表取締役の内諾を得ておく。

第三者割当増資の引受

前述の相対取引は既発行株式の取得だったが、こちらは新株の取得だ。第三者割当増資とは、「会社が特定の第三者に対して新株引受権の付与を行う増資」のことだ。ある特定の株主のみに割り当てる場合や、すべての株主に割当を行うものの、その割当比率が持ち分に比例しない場合も第三者割当増資に含まれる。

第三者割当増資は、取引先との関係強化などでよく用いられるが、買収に際して、対象会社の経営権を確保できる程度の割当増資を引き受けることで、その目的を達成することが可能となる。ただし、既発行株式を既存の株主が保有していることから100%の支配権を獲得することはできない。

法令・定款に定めのある場合を除いて、通常の新株発行においては、原則として取締役会がその決定権限を有し、株主に新株引受権はないため、対象会社が取締役会において特定の第三者に対して新株の発行を決定することは何も問題ない。

中小企業のほとんどは譲渡制限会社だ。譲渡制限会社では、株主に新株引受権があるため、第三者割当増資を行う場合は株主総会の特別決議が必要となる。従って、経営サイドで意図した通りの第三者割当増資を成功させるためには、経営サイドで議決権の67%を掌握していることが必要となる。意見の異なる兄弟などで株式を所有している場合などは、特別決議が成立しないこともありうる。

買収を目的とした第三者割当増資の引受の大まかなプロセスは、(1)対象会社との事前交渉・基本合意→ (2)対象会社取締役会の決議→ (3)払込期日における発行価額の全額の払い込み→ (4)対象会社による新株の発行となる。

取締役会の決議のみではなく株主総会の決議が別に必要な場合を4つのケースで列挙しておく。

- 定款により新株発行事項の決定は株主総会の決議による旨を定めてある場合

- 授権株式数を超える新株を発行する場合に、定款を変更する必要がある場合

- 株主以外の者に特に有利な発行価額で新株を発行する場合

- 株式の譲渡制限の規定を定款で定めている会社が株主以外の者に新株引受権を付与する場合

新株予約権の行使

新株予約権は、会社の発行する新株をあらかじめ定められている価格で引き受けることができる権利のこと。新株予約権を有する者(新株予約権者)が会社にこれを行使した場合には、会社はその時点で、新株予約権者に対して新株を発行し、または自己株式を移転しなければならない。

この新株予約権を用いて買収を行う場合、買収する側には、上記で紹介した手法とは異なったメリットがあるといわれている。そのメリットとは、新株予約権であれば、買収の意思決定を先延ばしにしたり、場合によっては行使しないという選択肢をもつことができるという点だ。

例えば、対象会社が買収に値すると判断できた時点で権利行使を行う、市場環境が急激に変化した場合には行使しないなど、新株予約権を用いることで機動的な運用が可能となる。

第三者割当増資による新株の発行の場合と同様、新株予約権も法令・定款に定めのある場合を除いて、原則として取締役会の発行決議に基づく。従って、新株予約権の引受の大まかなプロセスは、(1)対象会社との事前交渉・基本合意→ (2)対象会社取締役会の決議→ (3)新株予約権申込証による申込み→ (4)対象会社による新株予約権の割当→ (5)払込期日に発行価額の全額の払込み→ (6)対象会社による新株予約権証券の発行となる。

なお、新株予約権においても、有利発行の場合、譲渡制限会社における第三者への新株予約権発行の場合には、取締役会の決議のみではなく、対象会社において株主総会の特別決議が求められる。従って、経営サイドで議決権の67%を掌握していないと、経営サイドの意図した新株予約権の発行ができない場合もある。

基本的考え方

非公開会社を対象会社とした一般的な株式取得の方法は、ここまで記述した通りだ。このなかでどの手法を用いるかについては、その目的などに応じてケースバイケースだが、基本的な考え方は以下の通り。

オーナー経営者とその一族の持ち分(議決権の数)が66%超ある場合は、その持ち分を相対で売買する。何%を売買の対象とするか、言い換えれば、何%をオーナー経営者に残すかは買い手の考え方やオーナー経営者の希望による。

オーナー経営者の持ち分が、66%以下50%超の場合は、買い手の考え方による。買い手が50%超の持ち分を取得すれば充分と考えるのであれば、その分の株式を相対で売買すれば終りだ。しかし、66%超の持ち分取得を望むのであれば、そのための方策として、ほかの株主から買い集めるか、第三者割当増資を受けることを考える。この場合には、オーナー経営者以外の者が買収の手続きに参加してくることになるので、手間が増える。

オーナー経営者の持ち分が50%未満の場合は、必然的に、オーナー経営者の持ち分の一部または全部を相対取引で買取るとともに、ほかの株主の持ち分を買い集めるか、第三者割当増資を受けることを考える。66%超まで買収するか、50%超まで買収するかは買い手の考え方次第だが、50%以下の持ち分取得はほぼ無意味だ。

もちろん、33%超の持ち分を取得すれば、いわゆる「拒否権」を手に入れることができるが、これは消極的な権利にすぎず、買収により成長を図ろうとする本来の目的の下では、やはり無意味だといえる。

非公開会社の株式評価

ここまで非公開会社の株式取得の手法についてみてきた。どの手法を使おうが、非公開会社の株式を取得する際に、株式評価を避けて通ることはできない。非公開会社の株式評価の考え方と実務上の運用について概要をみてみよう。

公開会社(上場企業)であれば、企業を取り巻く経済環境や収益力などの価格形成要因を反映した客観的な価格が市場で形成される。非公開会社にはこうした市場がなく、売り手と買い手が主に相対で取引を成立させているのが実情だ。このような非公開会社の株式の売買においては、売り手と買い手の状況が色濃く反映された主体的な価格となる。

非公開会社の株式評価に当たっては、対象会社の価格形成要因を考慮したうえで、評価方法を選定し合理的と考えられる価格を評価していくことになる。

具体的な非公開会社の株式評価方式として代表的なのは以下のものだ。

- 純資産価額方式

- 類似業種ないし類似会社比準価額方式

- 収益還元方式(いわゆるDCF法も含む)

- 複数の株式評価方式を加重平均するといった評価方式

上記から導き出す株式評価は、会社の実態を正確に反映する評価方法であることが望ましいが、株式評価方式は法律で規定されているわけではないため、現実には、当事会社の意思で決定される。

中小企業の場合、純資産価額方式による評価額や、過去数期の利益、そして、計算したいわゆるのれんの金額を加算した金額をベースに話し合いが行われることが多いと聞く。この方法だと当事者の理解が得られやすいことは確かだ。中小企業の場合、公開会社である類似会社や公開会社の業種別データと比準を行うことは、どう考えても無理がある。また、実現可能な事業計画の存在を前提とした収益還元方式(DCF法を含む)を中小企業に適用するとただの数字遊びとなってしまう。

現実は当事者間の交渉

さまざまな株式評価方式が存在するため、その株式評価額が適正かどうかの判断は、「株式評価額はこの範囲であるのが適正である」といえる程度であり、最終的に株式評価額の決定は、あくまで当事者間の協議により得られた合意に基づく。実際に経験してみると、案外「交渉力と営業力」がモノを言う世界だったりする。

こうした実務上の運用を考えると、株式評価や対立しがちなポイントの交渉・調整には、公認会計士や弁護士、M&Aコンサルタントといった専門家の活用は必須であり、戦略的に買収交渉・契約を進めていくことが非常に重要となる。