若いうちに始める資産形成

今はインターネットの検索で、資産形成に関するおびただしい量の情報が手に入る。そもそも金融商品も多いし、さまざまな制度やサービスがあり、ブログやYouTubeでそれらを比較する人もいれば、個別商品のメリットを語る人とデメリットを訴える人も大勢いる。そういった情報を見比べて、今の自分に合うか合わないかを見極めれば、とんでもないリスクを背負うことはないように思われる。

私が社会人になり、なんとか仕事にも慣れて、少しだけ資産形成を始めようと思ったころには、まだ資産形成の情報などあまりなかった。お金の話はそもそもタブーだし、若い人向けの資産形成の情報といえば、実業家の故・邱永漢(きゅう・えいかん)氏の単行本くらいしかなかったように思う。現実の主な情報源は職場の先輩や上司だった。

その頃の若手ビジネスパーソンの資産形成といえば、財形貯蓄と定期預金が中心。あとは終身保険や個人年金保険といった貯蓄性のある保険商品くらいだった。今でも平成8年(1996年)以前のこれら保険商品は「お宝保険」と呼ばれ、解約しないほうがいいと言われている。

今なら 「iDeCo」と「NISA」

今の若手ビジネスパーソンが将来の資産形成を考えるなら、まずは「iDeCo」と「NISA」ということになるだろう。「iDeCo(イデコ、個人型確定拠出年金)と「NISA(少額投資非課税制度)」は、いずれも税制優遇により有利に資産形成ができる制度。この制度のポイントは「税制優遇」という部分といわれるが、それより何より「20~30年という長期に渡って毎月少しづつ資産形成」することが一番の価値ではないかと個人的に思っている。今回は、特に「いいなこの制度」と思う「つみたてNISA」について書いてみたい。

なお、「iDeCo」も「NISA」も検索すると膨大な数の情報がネット上に転がっているが、公式サイトを知っておくほうがいいだろう。 iDeCoの実施機関である国民年金基金連合会が運営する「iDeCo公式サイト」と、金融庁が開設している「NISA特設ウェブサイト」の2つはおさえておきたい。

つみたてNISAの位置づけ

まずはNISA口座というものについて、上記で紹介した金融庁の「NISA特設ウェブサイト」からポイントだけまとめてみる。ひとことで「NISA」といっても、複数の種類があり、それらは「投資の収益が一定期間は非課税」というメリットは同じでも、非課税の条件や投資対象はまったく別だというのが基本だ。

金融庁の特設サイトには、NISAの複数の種類について、以下の説明がある。

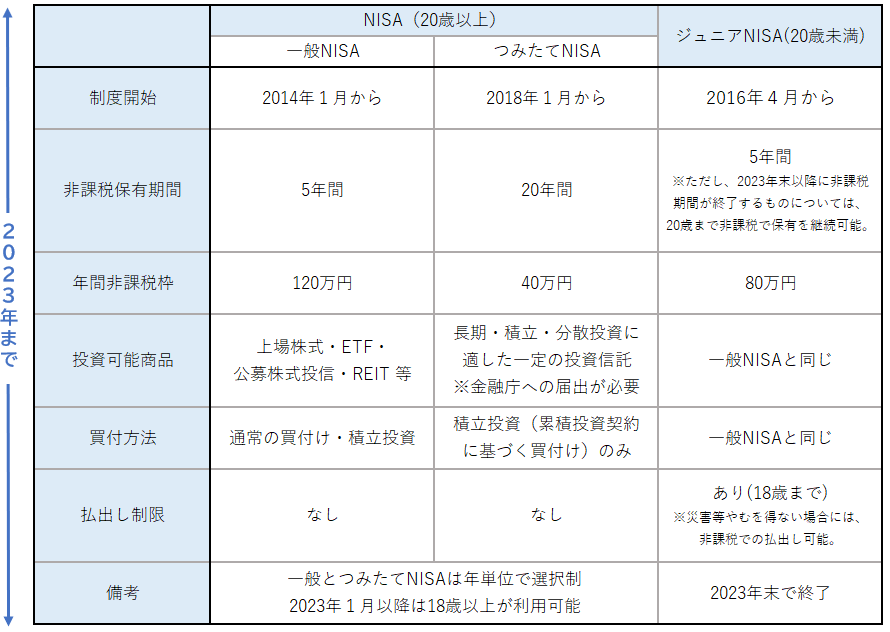

NISAは、成年が利用できる一般NISA・つみたてNISA、未成年が利用できるジュニアNISAの3種類があります。

引用:金融庁「NISA特設ウェブサイト」:NISAとは?

一般NISAは、株式・投資信託等を年間120万円まで購入でき、最大5年間非課税で保有できます。

つみたてNISAは、一定の投資信託を年間40万円まで購入でき、最大20年間非課税で保有できます。

ジュニアNISAは、株式・投資信託等を年間80万円まで購入でき、最大5年間非課税で保有できます。

ただし、2020年度制度改正で見直しがあり、ジュニアNISAについては、新規の口座開設が2023年までとされ、2024年以降は新規購入ができなくなった。この特設ウェブサイトを参照すると、2023年までのNISAと2024年以降で制度が変わるので、ここではそれを引用しておく。

■2023年までのNISA

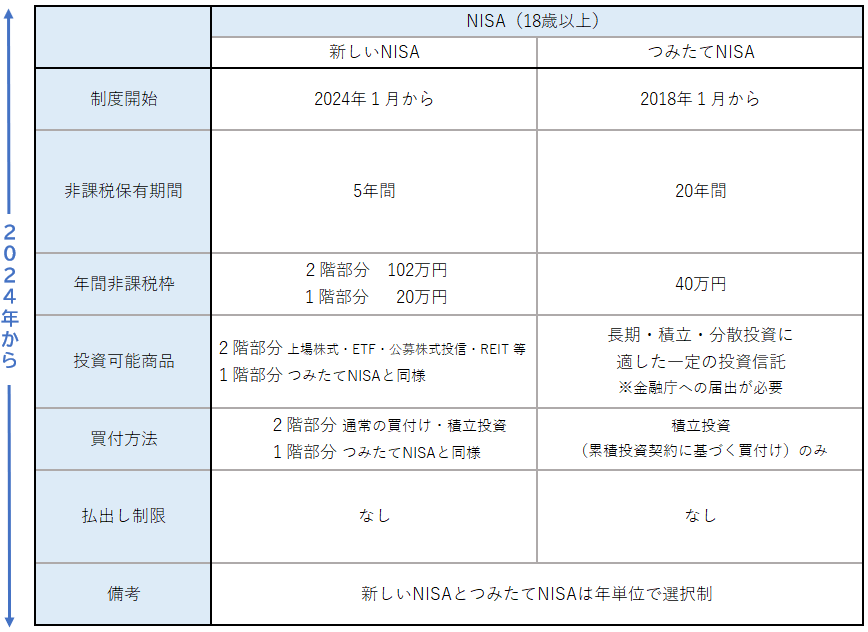

■2024年からのNISA

つみたてNISAの特徴を知る

一般NISA、つみたてNISAとも証券会社、銀行、郵便局(ゆうちょ銀行)などさまざまな金融機関で口座開設が可能だ。このため、NISA口座をいつも自分が使っているところで開きたいと考えるかもしれない。

もちろん、自分がよく使う金融機関で始めるのも選択肢のひとつ。知っておくとよいのは、「一般NISA」口座での金融商品の取引には手数料が必要な場合があり、金融機関によって手数料が異なるということ。一方、「つみたてNISA」で投資信託を購入する場合、一部の例外を除いて、購入時の手数料はどの金融機関でもかからない。

上記の表の「投資可能商品」欄にある通り、一般NISAはつみたてNISAに比べると投資対象が幅広いことが特徴のひとつだが、金融機関によって取扱商品が異なることも知っておきたい基本知識だ。

今回のテーマは「つみたてNISA」だが、表を見れば一般NISAとの主な違いは投資可能商品と非課税期間だと気付くだろう。

NISAとは、個人による少額からの投資を支援するため、国が定めた非課税制度。通常は預貯金の利息や投資による収益には、20.315%(復興特別所得税を含む)の税金がかかるが、NISA口座での投資で得られた収益は非課税枠内なら税金がかからない。

一般NISAは、つみたてNISAに比べて投資対象が幅広いことが大きな特徴。株式投資信託、国内外の株式、国内外のETF(上場投資信託)、国内外のREIT(不動産投資信託)などに投資が可能となっている。

つみたてNISAは長期・積立・分散投資が目的で、非課税期間は最長20年と長く設定されている。投資対象も「しっかりと分散投資がされている」「安定した運用に期待できる」といった運用面の特色に加え、一般的には投資信託の購入時に払う販売手数料が無料であること、運用中に払う運用管理費用(信託報酬)が安いことなどを基準に金融庁が選定。いわば「国のお墨付き」がある金融商品に投資できるのが魅力だといえるだろう。

金融庁の特設ページには「つみたてNISAの対象商品」の情報が、運用会社別、対象資産別などさまざまな切り口で公開されている。取扱い金融機関についても都道府県別に一覧表が公開されていて、これらの内容はかなり頻繁に更新されている。

つみたてNISAの投資対象は、長期・積立・分散投資に向いた金融商品を金融庁が選定したものだが、もちろん「その運用成果が保証されている」わけではない。

投資の目的と資金の額

わざわざ2種類のNISAが設定されているということは、自分の状況に合わせてどちらが向いているかを選択できるということだ。

単純に投資対象と非課税期間から考えると、一般NISAはたった5年でも株式も含め幅広く投資したい人に向いていそうに思える。つみたてNISAは最長20年かけてじっくり投資したい人に向いているといえるだろう。最終判断は投資の目的、つまり「何のために投資するのか」から選択すればよい。

例えば、注目している企業の株を買いたい、まとまった資金を運用したい、好きなタイミングで売買したい、といったように、積極的に投資をしたい人は一般NISAが向いている。さらには年齢的に「20年という長期間は今からだと考えられない」のなら、つみたてNISAの選択は厳しい。

若いビジネスパーソンで、老後資金を増やすのが目的なら、つみたてNISAで長期安定運用を目指した方がよさそうだ。若いうちは年間40万円という非課税枠をフルに活用するのもキツイはずだが、手元にまとまった資金がなくても、最近は、毎月100円の積立から始められる金融機関も増えているので、最初は手軽な金額からつみたてNISAをやってみるのもいいと思う。投資の経験や知見が少なくても、つみたてNISAは投資対象が厳選されているので、これはこれで若いビジネスパーソンにとってはメリットとなるはずだ。

前述の通り、つみたてNISAの投資対象は金融庁が選定する。ただ、その選定された商品の中からどんな投資信託、ETFを販売するかは金融機関によって異なる。つみたてNISAを始める金融機関を選ぶときは、どれくらいの取扱い商品数があるのかは確認したほうがいいだろう。このほか、どちらのNISAを選ぶにしても、市場の動向やアナリストの分析レポートなど、投資に関する情報が手厚い金融機関を選ぶという選択の方法もある。

また、つみたてNISAは投資期間が最長20年にもなるので、毎年かかるコストの違いは運用成果に大きく影響する。運用する商品を決めるときは信託報酬などの保有中コストも確認して選ぶのが賢明だ。

口座の切り替え

今回のテーマは「つみたてNISA」だが、いざ始めてみて数年したら、株などを買いたくなって一般NISAに変更したくなるケースもあるだろう。NISA口座の開設は、始めてみないと分からない部分もあるはずだ。投資を続けていくうちに他の金融機関の商品が魅力的に思えてくることも十分に想定できる。口座の切り替えも、金融機関の変更も、何でもできることを覚えておいて損はない。

一般NISAの口座からつみたてNISAの口座に、つみたてNISAの口座から一般NISAの口座に、それぞれ変更したい場合、その手続は一般的に金融機関のインターネット取引の画面から申し込むか、コールセンターなどに連絡をして書類を取り寄せることで進められる。

ただし、手続きするタイミングによってやり方が変わる場合もあるので、とにかく口座を開設した金融機関のウェブページの「よくある質問」などの内容を確認し、分からないことは直接問合せればいい。

早く始めるメリット

前述の通り、一般NISAは2023年で新規口座開設が終了し、2024年から新たな非課税制度が始まる。現状「新NISA」と呼ばれるこの制度は、前に示した表に記載の通り、非課税投資枠が2階建てになるのが大きな特徴だ。

今の一般NISAは、最初からさまざまな金融商品に投資可能だったが、新NISAではまず1階部分にいくらか投資し、それから2階部分で投資を行うよう順序が決められているらしい。2023年までに一般NISAで投資を始めた場合、新NISAに変更後は2階部分の非課税投資枠から使えるなど、投資方法の選択肢が広がることになっている。今回は対象外としている一般NISAでも、2023年までに始めてみるメリットもある。

制度改正によって、口座開設期間が2042年まで延長される見通しであること以外、内容は変わらない「つみたてNISA」は、そもそも積立の効果を生かすために早めのスタートが大事だといえる。

とりあえず人生の先輩としていえるのは、40~50歳代は教育費などで出費がかさみ、さらに50歳代はリタイアのタイミングも意識するようになるため、なるべくリスクを抑えて安全性重視の投資に変える時期となる。積極的な投資は30歳代までだ。いくつかの起業も30歳代で実行し、さすがに45歳以降に清水の舞台から飛び降りることはできなかった。

30歳代になったときの家族構成などにもよるが、つみたてNISAを始めるのなら遅くとも30歳代中ごろまでがいいと思う。つみたてNISA口座を活用した投資以外にも、老後の資産形成を目的として、iDeCo(個人型確定拠出年金)や運用実績に応じた年金を受け取れる変額個人年金保険など、さまざまな選択肢がある。

このような金融商品も視野に入れて自分に合った資産形成を具体的に考えることは、自分の人生の選択肢を増やすことにつながってくる。まずは「つみたてNISA」を知るところから始めよう。