中小規模事業者の資金調達環境

昔から中小企業は、大企業と比べてその資金調達を借入金(間接金融)に大きく依存しているといわれる。これは、大企業が株式や社債などを発行し、市場を通じた「直接金融」による資金調達を積極的に行っているのに対し、中小企業は直接金融による資金調達が難しく、不動産などを物的担保にして金融機関から融資を受ける間接金融中心の資金調達に頼らざるを得ないたためだ。特に規模が小さくなるほどその傾向が強い。

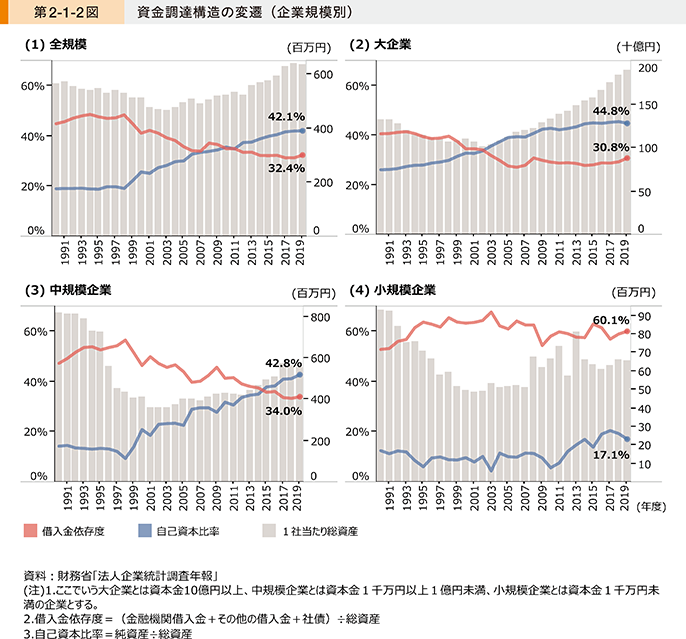

中小企業白書には、企業規模別でみた資金の調達構造が毎年掲載される。その2021年版の中小企業白書に掲載された資金調達構造は以下グラフとなっている。

上図を見ると小規模企業(資本金1千万円未満)では、自己資本の割合が17.1%であるのに対して、借入金の依存度は60.1%となっている。以前は中規模企業(資本金1千万円~1億円)も似たような状況だったが、上記グラフの通り大きく改善し、4割以上が自己資本で、借入金依存度は下がる一方だ。今では、大企業(資本金10億円以上)と資金調達構造は変わらない。

売掛金債権と在庫の活用

金融機関から融資を受ける際の代表的な担保は不動産だ。しかし、地価の下落などの影響で担保となる不動産の価値が下落することから、資金調達に困難をきたしている中小企業は少なくない。また、金融機関が貸出資産の圧縮や選別融資を強化していることも中小企業の資金調達環境を厳しいものとしている。

こうしたなか、不動産担保に依存した従来型の借り入れ以外の資金調達方法として、まずは売掛金を担保に資金調達を行う手法が制度上整備され、中小企業の資金調達方法として広く利用されるようになってきた。その後、売掛金だけでなく在庫も担保に追加され、この両方をあわせて「流動資産担保融資」という制度になった。

在庫や売掛債権を担保とする融資

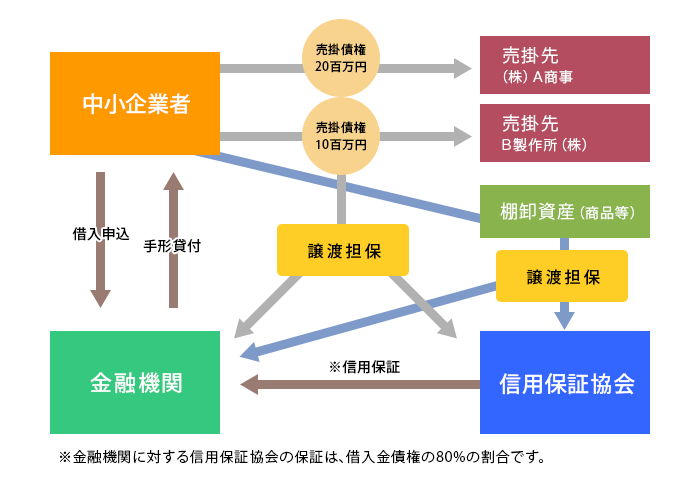

中小企業者が保有している在庫や売掛債権を担保として金融機関が融資を行う際、全国の信用保証協会(東京信用保証協会など)が債務保証を行う制度を「流動資産担保融資保証制度」という 。

これは、2001年に創設された「売掛金債権担保融資保証制度」を拡充したもので、それまでは担保対象資産が売掛債権に限定されていたが、新たに在庫を対象資産に追加し、名称が「流動資産担保融資保証制度」となった。

流動資産担保融資保証制度

この制度は、信用保証協会が定める「中小企業者」であれば利用可能だ。「中小企業者」は、例えば製造業では、資本金3億円以下又は常時使用する従業員数300人以下の会社等と定められている。

保証内容は各地域の信用保証協会のパンフレットに記載があるが、経営者として気になるポイントだけ抜粋しておくと、以下の内容になる。

- 保証限度額:2億円

- 保証割合:8割(この制度を活用して設定可能な借入限度額は2億5000万円)

- 保証料率:年率0.68%

- 担保条件:在庫・売掛債権が担保で、法人代表者以外の保証人は不要

- 譲渡担保の保全:在庫の譲渡については動産譲渡登記制度に基づく登記が、売掛債権の譲渡については債権譲渡登記制度に基づく登記、売掛先への通知、売掛先の承諾のいずれかが必要

- 保証期間:1年間(個別保証の場合は1年以内)

担保の対象となるもの

担保は「在庫」と「売掛債権」だ。

担保となる「在庫」としては、商品仕入れによる在庫商品のほか、製造業における製品在庫などが該当する。また、仕掛品、半製品、原材料、貯蔵品なども該当する。但し、決算書などに固定資産として計上される機械設備や車両運搬具などは該当しない。また、金融機関及び信用保証協会による管理・処分が実態上もしくは規制上困難な在庫については担保として不適格となる。

「売掛債権」として担保になるものとしては、以下が挙げられる。

- 売掛金債権

- 割賦販売代金債権

- 運送料債権

- 診療報酬債権その他の報酬債権

- 工事請負代金債権

なお、この融資には、あらかじめ一定の限度額、期間を定め、その範囲内において反復継続して融資を利用できる「根保証型」と、1回限りの利用となる「個別保証型」がある。

流動資産担保融資の利点

これまで中小企業への融資は、不動産などの物的担保を裏付けとしたものが中心だったが、流動資産担保融資は物的担保に制約されないため、中小企業の資金調達の拡大につながる。

また、売掛債権を活用した資金調達手法は、昔から「手形割引」という形で活用されてきたが、中小企業が有する資産を有効に活用しつつ、バランスシートの改善に役立つ手法といえるだろう。

融資保証制度利用のポイント

この保証制度を利用するためのパンフレットなどは全国の信用保証協会が準備をしているが、全体像をつかむために手続きポイントとして大枠の流れをまとめておく。

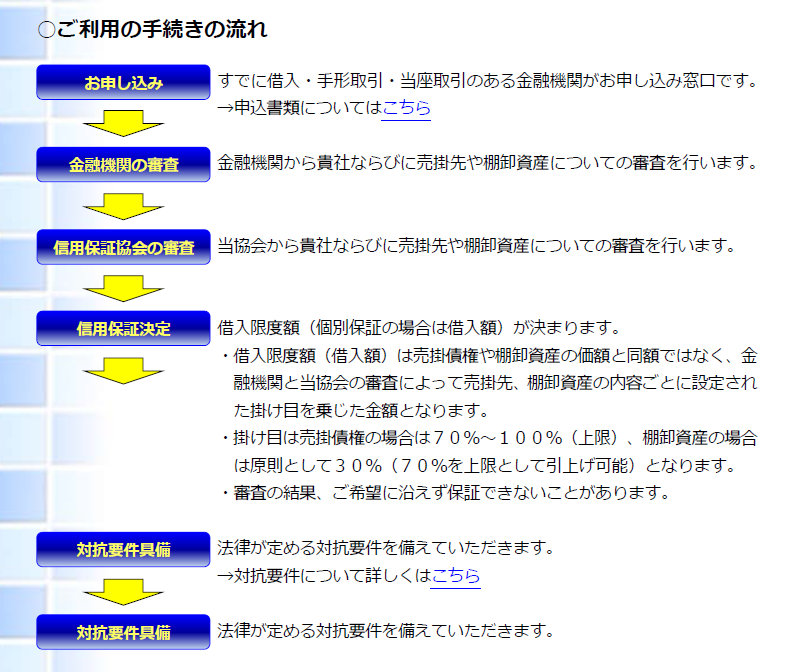

制度利用手続きの流れ

一般的な信用保証制度の申込みと似ているが、例えば、東京信用保証協会では、手続きの流れを以下の図で説明している。

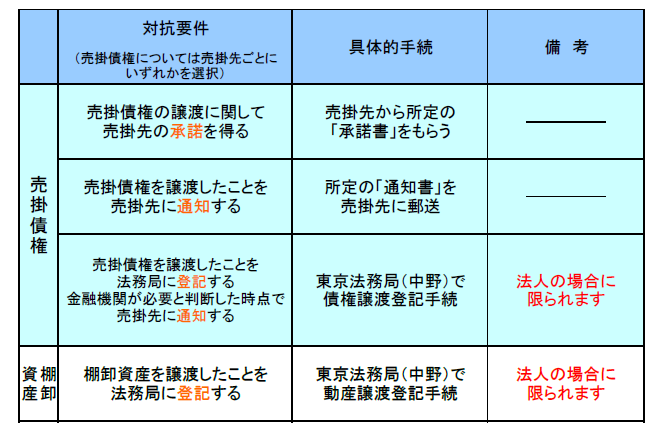

対抗要件について

上記手続きの最後に書いてある通り、担保とした売掛債権や棚卸資産については、「対抗要件の具備」と呼ばれる、法律(民法、動産債権譲渡特例法)が定める手続をとる必要がある。

この制度の利用事例

前述した通り、この制度は「売掛債権担保融資」からスタートしたわけだが、その後の承諾件数、融資実行額ともに大幅に伸びたらしい。制度を利用した業種もさまざまで、それぞれに事情が異なる。

中小企業庁では、以下の内容で流動資産担保融資と保証制度の活用事例を12種類公開している。

- 売掛債権を活用して原材料の仕入れ資金調達を行い、コストダウンを達成

- 売掛金の早期資金化を活用して仕入れ支払手段を変更し収益の向上を実現

- 将来の設備投資用の不動産を確保しつつ、掛け目の引き上げをきっかけに優良な売掛債権を活用

- 不動産担保不足の中、事業成長に伴う運転資金需要に根保証を活用して対応

- 取引拡大に伴う資金繰りを回収期間の長い売掛債権の活用で改善

- 対抗要件を登記とし、回収期間の長い売掛債権を活用して資金繰りを安定化

- 債権譲渡登記を利用して本制度を活用

- 地価の下落のため不動産担保に代わり売掛債権(未発生債権)を活用して資金調達

- 公共工事の延長に伴って生じた立替資金を未発生債権を利用して調達

- 大口の受注に際し未発生債権を担保として運転資金を調達

- 金融機関の支援により第三債務者の債権譲渡禁止特約を解除し、制度導入

- 保証協会の仲介により第三債務者の理解が得られ、本制度を活用