スリムで筋肉質の経営

決算でV字回復を遂げた企業の記事を読んでいると、「経営をスリム化し筋肉質にした」といった表現を見ることがある。人間の体型と同じで、スリムになり、筋肉質に変貌することにはプラスのイメージがあるようだ。

人間の体型でいえば、筋トレなどで体脂肪率を低くしたり、減量によってBMI(体格指数)と呼ばれる値を一定の範囲内に収めることがスリム化に該当するだろう。このあたりのことは、以前公開したコラム『体脂肪とBMI(体格指数)の把握』に書いている。

会社の場合、一般的には、借入金などの負債が少なく、売掛金や商品・原材料在庫も少なく、余分な不動産などの資産を持たない企業は、「財務が健全な」スリム経営といわれる。また、生産体制や商品・サービス提供に無駄がない企業は、「業務が効率的な」スリム経営といわれる。さらに、中身のよく分からない余計な事業や組織がなく、余剰人員もない企業は、「事業・組織がシンプルな」スリム経営といわれている。

決算でV字回復を遂げた企業の共通点は、その前年度末までに、スリム化のためのリストラクチュアリング(リストラ)を終えており、その後、攻めに転じ、その成果が表れたところが多い。上記の「財務が健全」「業務が効率的」「事業・組織がシンプル」を実現するためのリストラには、以下のようなものがある。

- 事業リストラ:戦略的提携(資本提携)、合併・買収、事業撤退(売却・清算)など

- 業務リストラ:リエンジニアリング、原価削減、組織改革、人員削減、在庫圧縮など

- 財務リストラ:不動産売却、有価証券売却、有利子負債の圧縮、自社株式取得など

こうした3つのリストラを成し遂げた例を見ると主には製造業を中心とする大企業が多い。中堅中小企業や小規模会社の経営者は、まず大きくなることが先決でスリム化云々は相応の規模になってから、と考える人も多い。

しかし、大企業がこのように3つのリストラを行い業績を回復したのであれば、中小企業もこれを知っておいて損はない。実は小さな会社は、意思決定が早く、機動的な組織であるため、事業リストラや業務リストラの成果が出やすいという利点もある。実際に成果が出ているというケースも少なくない。

中堅・中小企業では財務リストラがなかなか進まない大きな理由のひとつとして「自己資本が過少である」ことが挙げらる。自己資本が過少であるため、抜本的な財務リストラにともない発生する損失に耐えられないのだ。

とはいえ、ストックの損失(資産価額の目減り分)をフローの利益(期間利益)で補てんすることができない企業にとって、財務リストラは避けて通れない。自己資本が過少という条件下であっても実施できる財務リストラはあるはずだ。

今回は、中堅・中小企業をスリム化し、筋肉質にするための財務リストラの手法をまとめてみたい。

バランスシートスリム化の必要性

オフバランス化

最終目的が「財務体質の強化」による筋肉質の経営だとすると、財務体質を強化する手っ取り早い方法は、自己資本を増やすことだ。経営不振に陥った大企業が増資を行うのは、手元に事業運営資金を確保するため。しかし、増資により多額の資金を調達できる企業はそう多くはない。そこで、財務体質を強化するためには、他人資本(BS:貸借対照表上の負債)の圧縮という方法をとることになる。そこで登場するキーワードが「バランスシートのスリム化」だ。

バランスシートのスリム化に当たっては、一部の資産を貸借対照表から外す「オフバランス化」を行う。簡単にいうと、不動産や有価証券などの資産を売却し、その売却代金を金融機関からの借入金返済に充てる。バランスシートの負債が売却代金分だけ、資産が売却代金分±売却損益分だけ減少する。

大企業はオフバランス化に積極的

大企業がオフバランス化に積極的なのは、上記以外に実はもうひとつの理由がある。「バランスシートのスリム化」が企業価値を高める意味合いがあるのだ。

企業の収益性を計る財務指標である「総資産利益率(ROA:Return On Asset)」「自己資本利益率」の分母は総資本(総資産)、「投下資本利益率(ROI:Return On Investment)」の分母は株主資本と有利子負債の合計。

こうした財務指標の改善を図るには、分子を増加させるよりも利益獲得に貢献していない肥大化した分母を減少したほうが即効性があり確実。このように、資産を圧縮すると「より少ない元手で利益を上げる」ことになり、経営効率が改善したと株式市場が評価してくれるという期待がある。

また、時価主義会計(有価証券の時価評価、不動産の減損会計)の導入がオフバランス化の流れを加速したという背景もある。

中小企業のオフバランス化

中堅・中小企業がオフバランス化することでバランスシートをスリム化する理由を考えてみる。

中堅・中小企業も大企業と同様に財務体質の強化は欠かせない。利益を生まない不良資産を保有し続けることや、過大な有利子負債を抱えていては、事業拡大の時がきても「攻め」にでることはできない。財務体質が不健全なままでは、事業拡大の時がきても金融機関からの融資が受けられないこともある。逆に財務体質が健全ならば、事業拡大の時に金融機関からの融資も受けやすい。

大企業の財務指標が株式市場で評価されることは前述した通り。これと同様に中堅・中小企業の財務指標は、金融機関が中堅・中小企業に融資する際の判断材料とされる。いざという時に、融資を受けられるようにバランスシートをスリム化しておくことは重要な経営戦略といえる。

バランスシートスリム化の手法

中堅・中小企業がこうした「オフバランス化」による財務リストラに積極的ではない理由としては、「自己資本の過少」を挙げたが、それ以外にもバランスシートをスリム化する「オフバランス化」の手法を知らないといった事情もある。バランスシートをスリム化する「オフバランス化」のさまざまな手法をみてみよう。

不動産の売却

かつて、不動産は保有していれば値上がりによる資産価値の上昇が見込め、不動産の取得と保有は有効な資産運用方法のひとつだった。また、簿価と時価との差額として発生する含み益は、財務上の余力としての役割を担ってきた。会社の資金調達も間接金融が中心であり、不動産は担保として重要な存在となっていた。

しかし、状況は一変し、不動産は資産価値の下落を考慮しなければならないリスクをともなう資産に変わっている。また、財務指標の向上やキャッシュフロー経営志向の高まりなどによって、多くの会社が不動産のオフバランス化を進めたというのが現実だ。

会社にとって、利益を生まない(投資利回りが低いあるいはマイナス)不動産はオフバランス化する。つまり、売ってしまうのだ。仮に、時価が簿価より大きく下落しており、売却損が発生する場合でも思い切って処分し、借入金を返済するなど債務を圧縮する。

不動産を売却する方法には「単純売却」「セールス・アンド・リースバック」「証券化による売却」がある。

■単純売却

使用する必要もなく、売却しづらい不動産でもない場合は、単純に売却してしまう。

■セール・アンド・リースバック

会社で使用しているため、単純売却ができない不動産(例えば、本社社屋)は、セール・アンド・リースバックの手法を用いる。セール・アンド・リースバックは不動産を売却した後、売却先から企業が当該不動産を借り受けることがセットになった契約だ。

■証券化による売却

売却しづらい不動産を何とかオフバランス化する場合は、証券化の手法を使う。

売却しづらい理由としては、物件の属性(サイズや価額)によるものもあるが、主な理由は企業の体面だという。要するに「この商業施設と併設するオフィスビルは当社が所有・運営しています」と言っていたものが、単純に売却してしまうと周囲から「ついに売却したか」と言われるようになるからだ。こうした際に証券化の手法を用いると、企業は従来通り当該施設を運営することができ、外部からは証券化する前と何も変わっていないように見える。

この場合、会社は自らを運営受託者としてスキームを組む。単純売却後に施設の運営受託契約を結ぶのとでは、その地位の強さが格段に違う。

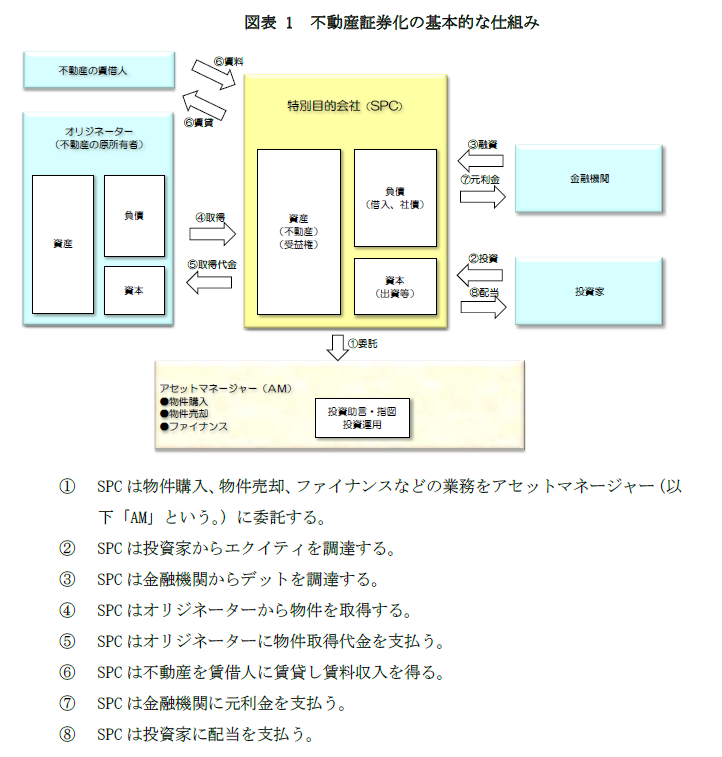

不動産証券化の手法は、国土交通省が公開している「不動産の証券化に関する基礎知識」などを参考にするとよい。手法としては「資産流動化法(SPC法)に基づく方法」「SPC法以外のSPCに基づく方法」「不動産特定共同事業法に基づく方法」「投資信託法に基づく方法」がある。この中で、証券化の実績が最も多いのは「SPC法以外のSPCに基づく方法」によるものだという。

ただし、「収益性が高い(オフィス、商業施設、住宅、ホテルなど)」「オペレーションリスクが低い」「築年数が新しい」といった十分な資産価値のある不動産でなければ証券化による売却も困難となるため、どんな不動産でもよいというわけではない。

有価証券の売却

有価証券を保有している中堅・中小企業は少なくない。当該有価証券が市場で売買されているものであれば、いつでも自由に売却できるため、経営者が売却の決断をするだけでよい。

困るのは、株式非公開会社の株式を売却したいとき。売却先を見つけるのはそれほど簡単ではない。通常は当該株式の発行会社に売却先を紹介してもらうことになるが、売却先を紹介してもらえない場合もある。

ビジネスの取引関係上、止むを得ず保有している株式や社債などは、財務リストラを実施していることを相手に説明したうえで売却する。

売掛債権の売却

売掛債権を売却する方法は「直接売却(ファクタリング)」と「証券化による売却」がある。売掛債権の売却は資金調達が主目的だが、それと同時に売掛債権のオフバランス化や貸倒損失が回避できる。

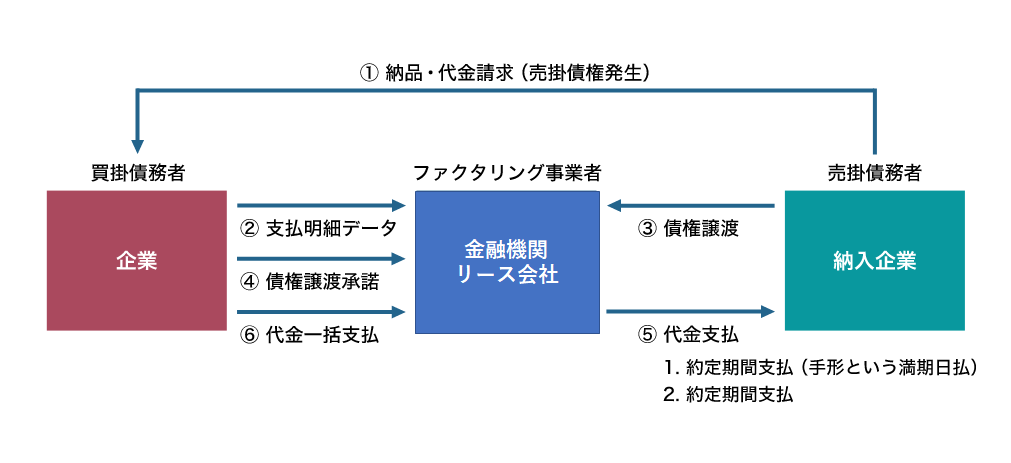

■直接売却(ファクタリング)

会社の売掛債権をファクタリング会社が買い取り、資金決済を代行する仕組みのことをファクタリングという。

具体的には、企業の販売先に対する売上債権(受取手形、売掛金)をファクタリング会社に買戻請求権なしで譲渡すること(債務者への債権譲渡通知はしない)で売上債権を現金化する。

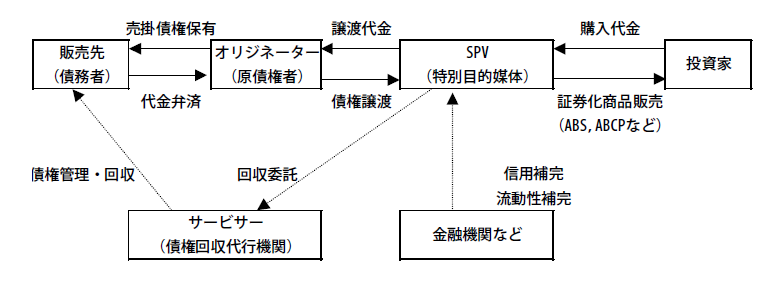

■証券化による売却

売掛債権の証券化による売却の基本的なスキームは、不動産の証券化と原理は同じ。

リースへの変更

製造業の場合、設備投資は不可欠だが、これをリースにできれば、資産として計上せずに済む。設備にかかるリース料総額が購入のための資金(借入金利含む)よりも高くなるのが普通ではあるが、資産と負債を増やさないで済む。

製造業に限らず、事業で必要な機器のほとんどはリースの対象となる。高額なソフトウエアも少額なパソコンなどと一体にすれば、リース対象となる。リースは一番簡単な資産のオフバランス化の手法だ。

在庫圧縮

在庫をオフバランス化することはできないが、在庫を圧縮することでバランスシートはスリム化する。ただし、在庫圧縮は業務と直接連携しているため、不動産や売掛債権のように売却では対応できない。

在庫圧縮は原価削減、必要最小限の原材料仕入、納期短縮などを実施することで実現する。これらは購買、生産、物流、販売といった企業活動のすべてにかかわってくる。工場の生産性が向上しなければ、原材料の仕入れを減らすことはできないし、計画通りに販売できなければ在庫は膨れあがってしまう。

財務リストラでスリム化しようとしたら、業務リストラが必要になったというなら、これを機会に業務を全面的に見直すのもいい。

無駄のある会社は淘汰される

大企業のバランスシートにはたくさんの「無駄」がある。ここでいう無駄とは、現状の利益やキャッシュフローの獲得に貢献しない、さらにはマイナスの効果をもたらすものをいう。これがリストラ対象となる。一方で、将来の利益やキャッシュフローの獲得に貢献するであろう「無駄」もあり、それは削るべきではない。

かつては、こうした「企業の無駄は企業の余裕」であった。企業の持つ余裕は株主以外の人にも利益をもたらす。株主はそのことを知りながら、自分たちも結果的に資産価値が増大(株価が上昇)していたため、物言わぬ株主として過ごしていた。そのため、企業は効率的な経営をそれほど重視していなかったともいえる。

しかし、非効率な経営を行っている企業に対する市場の評価は年々厳しいものになり、そうした企業の株価が低迷するようになった。株価の低迷は株主の損失につながるため、今まで物言わぬ存在であった株主からも「効率的な経営を求められる」ようになった。これがここ20年で起きた流れだ。

また、時価会計主義の導入により、これまで隠していた効率的な経営を阻害する要因も明らかにされてしまった。そのため、大企業は積極的に効率的な経営を阻害する資産をオフバランス化して身軽になろうとしたのだ。

上記は大企業の話だが、中堅・中小企業は少し事情が異なる。「無駄や余裕」を持つ中堅・中小企業はとっくに淘汰されてしまった。現在活躍している中堅・中小企業には分不相応な「無駄」はないはずだ。

すでにある程度筋肉質になった中堅・中小企業がさらにバランスシートをスリム化するとなると、「不動産の証券化」や「売掛債権の売却」などスリム化する部分は限られてくる。特に、オフバランス化と同時に資金調達ができる「売掛債権の売却」は覚えておいて損はない。

ヒト・モノの所有からサービス利用へ

無駄のある会社は淘汰される。これが現実なので、これからは「なるべく持たない経営」を目指したほうがいいだろう。ここまでは不動産の売却や設備のリース化について書いてきたが、例えば、業務を見直し、必要に応じて「アウトソーシング」を活用したり、これまで自前でやってきたITシステムを「クラウドサービス」に切り替えるなど、「ヒト・モノを所有する」発想を捨て、「サービスを利用する」方向に切り替えることも重要になるだろう。