中小企業の計画策定の実態

独立や起業をするときに事業計画書をつくることが多い。事業を始めたあとは、事業計画書または経営計画書という名称で、内容を更新し、現実に合わせて修正を加えていく。自分が今どこにいて、これからどこに向かうかを可視化するものが事業計画(経営計画)と呼ばれるものだ。

事業計画書は、やろうとしている事業の実現可能性を検討するためのもの。個人事業や小規模会社が単独で自己完結型の事業を行い、利益の獲得が確実である場合には、そもそも事業計画書などという体裁は必要ないのかもしれない。

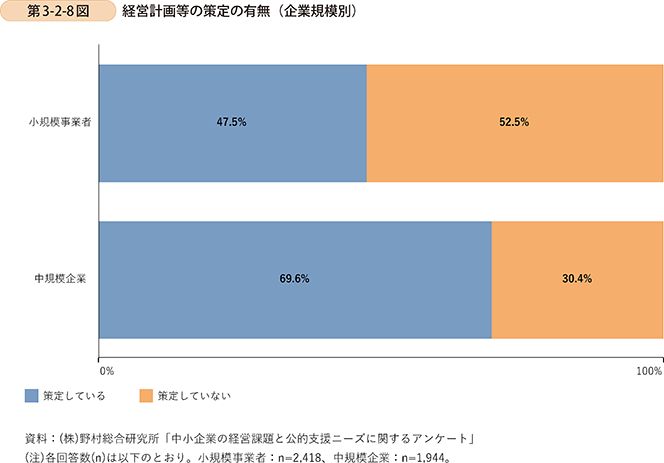

中小企業庁の「2020年版 小規模企業白書」では「中小企業における現状把握及び経営計画策定の実態」という調査結果が公開されており、どの程度の会社が経営計画・事業計画を策定しているかなどが分かる。ここには以下の実態が示されている。

まず、中小企業における経営計画又は事業計画(以下、「経営計画等」という。)の策定状況について確認する。第3-2-8図を見ると、小規模事業者における策定状況は5割を下回る。他方、中規模企業では、約7割の企業が経営計画等を策定していることが分かる。

引用:中小企業庁「2020年版 小規模企業白書」 中小企業における現状把握及び経営計画策定の実態

なぜ経営計画や事業計画を策定しないかという理由について、以下の記載がある。

経営計画等を「策定していない」と回答した者に対し、その理由を確認したものである。企業規模別ではあまり大きな差はなく、いずれの規模においても、「策定する必要性を感じていないから」と「策定する人員やノウハウがないから」という回答がそれぞれ3割を超えている。

引用:中小企業庁「2020年版 小規模企業白書」 中小企業における現状把握及び経営計画策定の実態

この調査では、経営計画・事業計画を十分考えて策定する会社のほうが、業績が良いという傾向を以下の表現で示している。

自社の経営計画等の内容について十分と評価している者と、そうでない者における売上高、経常利益及び従業員数の直近5年間の傾向を比較したものである。それぞれの指標において、十分と評価している者の方が、「大幅増加」又は「増加」と回答する割合が高い。

引用:中小企業庁「2020年版 小規模企業白書」 中小企業における現状把握及び経営計画策定の実態

個人事業主であろうが小規模会社であろうが、事業の課題を明らかにし、その課題を解決するために以下のような事業への協力者の理解を得る必要があるなら、事業計画書の策定は必要だ。

- 社内のコンセンサス

- 資金提供者からの資金の獲得

- 事業パートナーの獲得

事業の開始を具体的に検討するには、まず、社内のコンセンサスが必要。その場合、社内向けの事業計画書が必要になる。次に、事業を展開するに当たって資金が不足する場合、資金提供者からの投融資を受ける必要がある。この場合、資金提供者向けの事業計画書を作成する必要がある。また、単独での事業展開では技術力または販売力が不足する場合、事業パートナーを獲得する必要がある。この場合、事業パートナー獲得のための事業計画書が必要になるだろう。

事業計画書に盛込む内容

事業計画書はそれを提示する相手によって求める内容が異なるが、いずれの場合においても以下の内容は盛込む必要があるだろう。

■事業概要と事業コンセプト

何事も考え方と方向性を明示する必要がある。事業のコンセプトを明示するとともに、事業計画の概要について、その全体像を要約しておく。

■市場性と競合性

事業展開で重要なのはその将来性。現在の業界や市場の状況を説明し、将来どのような状況になるのか、市場の成長性、競合性を考慮の上、事業計画の実現可能性についてまとめておく。これにより、事業の将来性・収益性などを把握することができる。

■事業計画

事業を成功に導くための具体的な戦略・行動計画として、販売計画、原材料や商品の調達計画、生産計画、設備投資計画、人員計画などをまとめる。

■収支計画

上記の事業計画を数値面から検証する必要がある。具体的な売上や利益の計画をまとめておく。今は何でも作れば売れるという時代ではない。実行に移す前に、具体的な数値を使って「計画を練る」ことが大切だ。

これらの「盛込む内容」について、もう少し詳しく説明する。

事業概要とコンセプト

事業概要とコンセプトについてまとめる。考え方と方向性を最初に伝える必要がある。この部分は、これから読み進んでもらう事業計画書の「前文」に当たり、内容をより理解してもらうため、また読み手の関心を引くうえで重要な役割を果たす。

内容としては、当該事業のポイントを短い文書または概念図やグラフを使い、下記例の項目が網羅されていると分かりやすい。

- 事業概要

- 必要性と有用性

- 新規性

- 他事業(他部門)との関連性

- 技術・システムの内容

市場性と競合性

事業の成功は、その市場性と競合性にかかっている。ここでは、将来有望な市場であるのか、他社との競合関係はどうなるのかについて説明する。市場性・競合性についてまとめるに当たっては基礎データが欠かせない。

市場性の説明

商品・サービスのターゲットとする市場について、業界全般の状況を説明する。商品・サービスは、ライフサイクル(導入期、成長期前期・後期、成熟期、衰退期)のどこに位置するのか、市場規模はどの程度なのか、販売条件、季節変動、法的規制、ユーザー層など市場の特徴についても説明する。

最近の市場の状況に関する公的機関のデータや、民間研究機関の調査、新聞・経済雑誌などの記事があれば、添付資料としてまとめておくといいだろう。

市場性について説明するに当たっては、最低でも以下3点が必要になってくる。

- 市場規模やマーケットの特性に関する情報収集

- 対象となる顧客と市場に関する調査・分析

- 他社との競合関係(マーケットシェア)の推移の調査・分析

競合性の説明

競合商品・サービスの有無および他社状況について説明する。ここでは、他社商品・サービスとの比較も必要。商品・サービスの強み・弱みを客観的に分析し、表や図としてまとめておく。

他社参入を防止する為の方策として特許権・実用新案・専用実施権等の有無、独占販売権契約の有無など、強力な競争企業の参入を防止する為の方策があれば、その具体的内容について記載する。また、競合他社に参入された場合の事業計画に与える影響についてもまとめるといいだろう。

事業計画

事業を成功に導くための具体的な戦略と行動計画を策定することが必要となる。具体的には、以下の4つの個別計画が挙げられる。

- 販売計画

- 生産(調達)計画

- 投資計画

- 人員(人件費)計画

上記の各計画について以下にまとめておく。

販売計画

販売計画を設定するうえで、外部環境(市場成長率、経済成長率、公共予算、他市場の成長率、為替レートなど)を考慮する必要がある。また、過去の年度別推移も参考にしながら、商品・サービスごとの収益性・成長性、主要商品・サービスへの依存度などを把握して記載する。販売数量、販売単価を商品・サービスごとに予測し、それらを積み上げて販売計画を作成する。

優れた商品・サービスであっても、売れなければ事業としては成功しない。ターゲットとする市場でどのようにアプローチするのか、価格、プロモーション、販売チャネルなどを具体的にどのように展開していくのかをここで説明する。

販売チャネルがある場合、そのチャネル別の販売数量をまとめる。販売ルート、売上比率(全体の売上高に占めるルート別売上高)、ユーザー向けの販売価格に対する流通価格を図・表を用いて説明すると分かりやすくなるだろう。

■価格戦略

商品・サービスの価格設定、各販売ルートでの価格設定について具体的に記載する。また、設定した価格は顧客ニーズにマッチしているか、競争相手と比較して競争力があるか、設定した価格で事業が成り立つか等の点についても検討する。

価格策定は、いくらかかるのか(原価の要素)といくらで売れるのか(市場ニーズと競争力の要素)の両方の側面を考慮したものにする必要がある。収益構造、競合関係を考慮し価格設定する。

■プロモーション戦略

潜在顧客に対して、商品・サービスをどのように知らしめ、アプローチしていくのかを計画書に記載する。広告宣伝、販売パンフレット、ダイレクトメール、口コミ、メディアでの特集記事等の具体的な方法、またどのようなメディア、広告媒体に重点をおくのか、またその予算についても説明する。

■流通戦略

小売店、卸売業者、商社、代理店など流通チャネルとしては何をどのように使っていくか具体的に記載する。

生産計画・投資計画・人員計画

■生産計画

事業計画を実現させるためには、製品の生産量、商品の仕入量はどの程度必要なのかを検討する。ここでは、製品の生産にかかわる技術、設備、生産形態、外注状況などについて説明する。製品ごとに、生産数量・製品原価の計画を作成。販売計画に基づき、生産能力や製品在庫の状況などを加味して生産数量を見積る。

■投資計画

生産工場の整備、販売拠点の拡充など、事業計画(販売計画、生産計画)を実現するに当たって必要な事業投資計画を策定する。

■人員計画・人件費計画

人員面から事業計画の具体性および実現可能性を検討することを目的に人員計画および人件費計画を作成する。

利益計画と資金計画

事業計画を数値化することにより、事業から獲得できる利益額や事業で必要とされる資金量などが明らかとなり、計画の妥当性を検証することができる。そこで、利益に関しては利益計画、資金に関しては資金計画を策定する。

期間に関し、事業計画は、単年度計画(1年)、中期計画(3~5年)、長期計画(5年超)に分類することができる。例えば、設備投資効果を検討する場合、計画期間は設備投資効果の持続する期間としなければ効果を算出することはできない。

利益計画(損益計算)

計画損益計算書を作成して、利益計画を策定する。利益は、「利益=収益-費用 」により算出される。ここで「収益」とは売上高のことで、「費用」とは製品の製造原価、人件費、減価償却費、広告宣伝費、支払利息などで構成される。以下に簡単な説明をしておこう。

■収益

- 売上高:販売計画の売上高合計を記入する

■費用

- 売上原価:製造原価(原材料費+労務費+経費)または商品仕入金額

- 人件費:人員計画・人件費計画におけるの人件費の合計額を記入。製造にかかる人件費を「原価(労務費)」として区分している場合には、それ以外の人件費の合計額をここに記入する

- 減価償却費:設備投資計画の減価償却費予定額のうち、工場(製造設備)にかかわる減価償却費は製造原価(経費)に、その他の減価償却費は営業費用(販売管理費)に計上する。製造設備や販売拠点の施設設備に対して投下された資金は、その時点では費用にはならない。一定の期間(法定耐用年数)にわたって均等に費用計上する。

- 広告宣伝費:販売活動を踏まえ、必要と考える広告宣伝費の計画を各年度ごとに見積る

- その他経費:上記以外の費用として、建物の賃借料、機械のリース料、光熱費、交通費などを可能な限り計上する

- 支払利息:投資計画で外部から借入により資金を調達する場合に支払利息が発生する。借入金残高に借入利率を乗じて算出する。なお、借入元本の返済額は費用とはならない。

- 法人税・住民税等:各年度に負担すべき法人税・住民税及び事業税を見積る。利益が出ていない年度はゼロ、利益が出た年度は実効税率を乗じればよい。

資金計画(収支計算・キャッシュフロー計算)

事業計画の策定に当たっては、利益計画(損益計算)と連動して、資金計画(収支計算)が重要。キャッシュフロー計算書は現金の流れ(収入と支出)という意味で収支計算書と同じだ。利益が上がってもそれがすぐに現金化されるものではないので、資金繰りをあらかじめ見積もる必要がある。

キャッシュフロー計算書は、下記のように「営業活動」「投資活動」「財務活動」の項目ごとの資金収支を段階的に作成して明示する。

■営業活動によるキャッシュフロー

税引前当期利益に現金支出をともなわない減価償却費、引当金などの費用未支出項目を加算する。

受取手形・売掛金など売掛債権およびその他流動資産の増加は、資金の運用を意味し、キャッシュフローの減少となるため減算する。同様に、支払手形・買掛金などの仕入買掛債務およびその他流動負債の増加は、資金の調達を意味し、キャッシュフローの増加として加算する。

■投資活動によるキャッシュフロー

固定資産の取得と売却については、設備投資計画 の各年度における支払予定額を記入する。事業の施設設備整備への支出が、どのように行われているかを診ることができ、営業活動によるキャッシュフローと投資活動とのバランスをチェックするうえでの指標となる。

■財務活動によるキャッシュフロー

資金調達を目的とする財務活動での資金増減を記載する。金融機関などからの借入と返済などにともなうキャッシュの調達と返済を記入する。

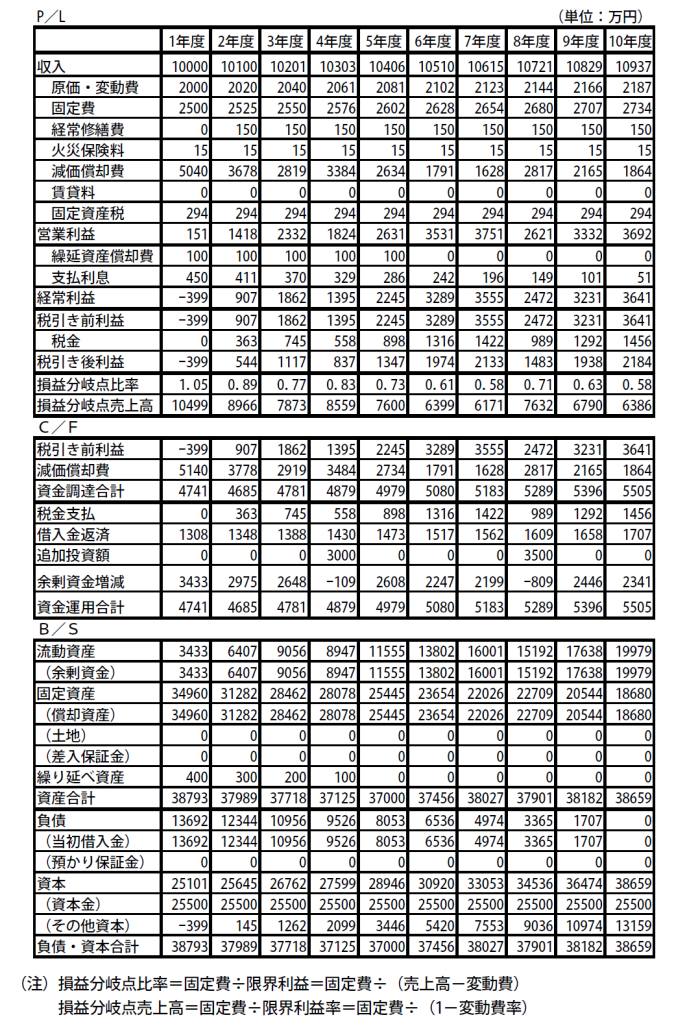

利益・資金計画書の例

事業の前提条件を考えて、利益と資金の計画書作成例を示す。スプレッドシートを用いれば、向こう5年から10年くらいの利益計画および、各種財務表のシミュレーションが可能だ。黒字になるための売上高はいくらなのかとか、それが何年度目で達成できるかなどを実際に計算すると、その事業の特徴が現実的に理解できるとともに、経営に関するあらゆる面での判断材料になる。

初めて作成するときは、ひとつひとつのプロセスがたいへんだが、一度作ってしまうと、それをテンプレートにして、色々な事業に応用できる。

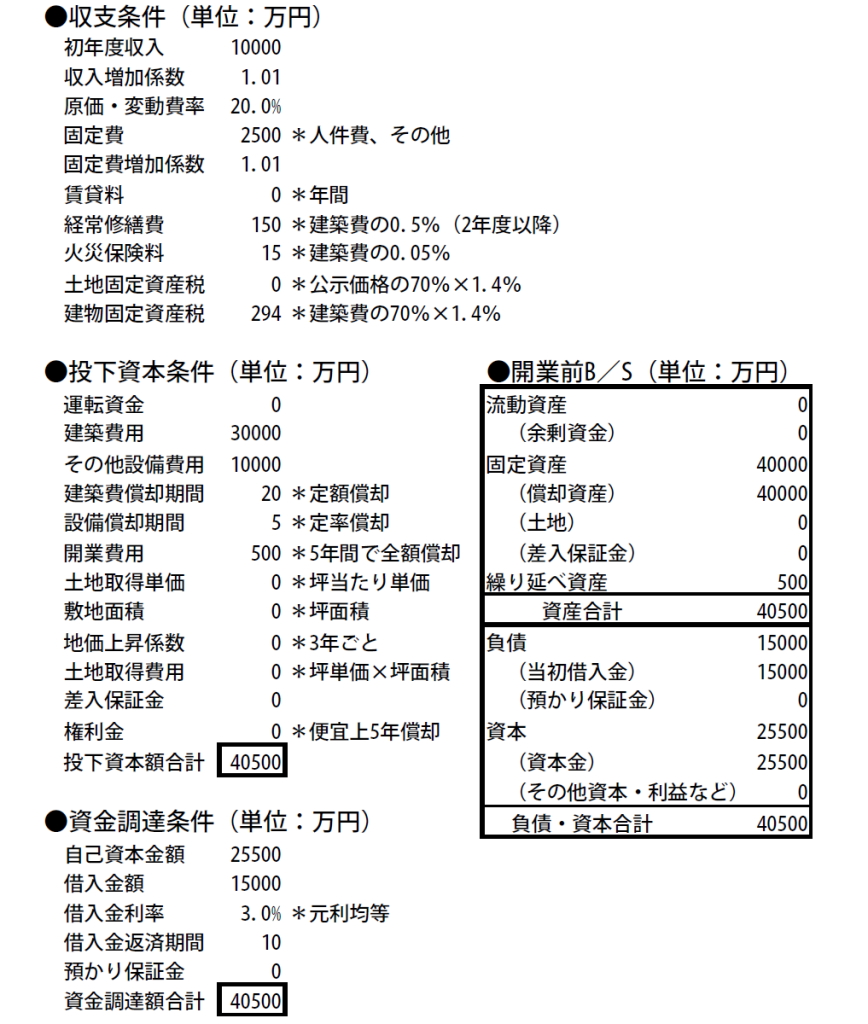

■前提条件

収支と投下資本について以下の条件とする。さらに、事業を開始して4年度に3000万円(5年償却)、8年度に3500万円(5年償却)の追加投資を行うものとする。

■利益・資金計画書の例

上記の前提条件から、10年分の利益計画・資金計画を作成すると以下となる。