選択と集中を実行する

会社を経営するに際し、「新規事業への進出」「新商品の発売開始」などの取り組みは、成長していくうえで欠くことのできないものだ。例えば、今ではたいていのものを購入できる「Amazon」。創業当初はオンライン書店だった。そこから取り扱い品目を増やしただけでなく、新しいサービスとして独自の決済サービスや検索エンジンなど、次々に新事業を始めた。

Amazonのこうした新規事業のうち、電子書籍ビジネスの「Kindle」や、企業向けクラウドサービスプラットフォームの「Amazon Web Services」は大成功を収めた。しかし、その裏では、20以上の事業撤退がある。あの成長企業のAmazonですら、数多くの事業撤退を実行していることはあまり知られていない。

少し横道にそれるが、Amazonの事業撤退で衝撃的だったのはスマートフォン事業だ。日本ではあまり話題にならなかったが、実はAmazonは2014年にオリジナルスマートフォン「Fire Phone」を発表している。この事業には100億円以上の多額の資金が投入されており、創業者のジェフ・ベゾス氏もかなりの力の入れようだった。いかにもAmazonらしい機能を搭載したスマートフォンは、結局は売れ行きが芳しくなく、たった1年で事業撤退している。

前向きな事業撤退も多い

経営者は常に 「新規事業への進出」「新商品の発売開始」 について考えを巡らせている。新しいことへの挑戦は、「企業が成長してる証」「活力あふれる企業」などプラスのイメージを持って人々の間で受け止められるからだ。

その一方、「事業や店舗の閉鎖」あるいは「商品の生産中止」などの事業撤退は、「経営が上手くいっていない会社」などのマイナスのイメージを生み出すことから、多くの経営者は積極的に考えることがなかった。しかし、実は成功している会社ほど多くの事業撤退を行っている。Amazonは米国の例だが、日本の成長企業でもこれは起きている。その背景には、日本企業を取り巻く以下のような環境の変化があるからだ。

- 「右肩上がりの成長」が期待できなくなった

- 経済活動のグローバル化の進展で競争環境の厳しさが増している

- 技術革新のスピードが以前よりも早くなり、事業や製品のライフサイクルが短くなっている

このような市場環境の中で、市場での競争に敗れ、事業が赤字などで立ち行かなくなれば事業撤退を図ることになるだろう。これは「後ろ向きの撤退」といえよう。

その一方で、ヒト・モノ・カネ・情報などの限られた経営資源を成長分野に集中的に投資するために、自社の戦略に合致しない事業や今後の成長が見込めない事業や製品分野から撤退する企業も少なくない。

すなわち、従来から行われていた事業・製品分野が赤字続きなので、やむなく撤退するといった「後ろ向きの撤退」だけではなく、コア事業の成長をより確かなものとするために、その他の事業・製品分野から撤退するという、「選択と集中」を進める過程で発生する、いわば「前向きの撤退」を進める事例が増えている。今回は、前向きで戦略的な事業撤退について、その基本的な考え方をまとめてみたい。

戦略的な事業撤退

従来の事業撤退との違い

従来は撤退を検討する際に重要視され、ほぼ唯一の基準とされていたのは事業の収益性だった。以下のプロセスを経て撤退する場合が一般的なケースだったといえるだろう。

- 収益が上がっている事業には、ほぼ無条件にそのまま事業を継続する

- 赤字に転落した場合、何年かは事業の再建に取り組む

- それでも業績は回復しない場合、撤退を検討する

この「赤字事業か、黒字事業か」というのは事業を行った結果だ。すなわち「過去を重視した撤退基準」といえる。

一方、戦略的な撤退を検討するということは、「今後の企業活動においてこの事業を自社で行っていく必要があるか」という将来を見据えた視点から考えることになる。

戦略的な視点から撤退を検討する際も「赤字事業か、黒字事業か」といった事業の収益性は意思決定の重要な要因となる。しかし、それはあくまで過去の結果であって事業の将来を決定する要因ではない。過去の結果は事業の将来を検討するうえでの検討要因の一つに過ぎないと考える。

企業の将来を重視して事業撤退を検討すると、従来とは異なった意思決定が行われることになる。例えば、現在は赤字であっても将来の自社の成長にとって不可欠な事業であれば、事業を継続するケースもあるだろう。逆に現在は黒字であっても、自社の将来あるべき姿を目指すうえで重要性の低い事業については撤退することになるかもしれない。

多くの経営者にとって「事業が黒字なのに撤退を検討する」というのは違和感があるかもしれない。しかし、自社の将来にとって重要性の低い事業に対して配分できる経営資源は限られ、中途半端な状況になってしまうはずだ。

厳しい市場環境においては、このように中途半端な取り組みしか行うことのできない事業は、たとえ現在は黒字の事業であっても早晩、競争力を喪失していくことは明らか。その結果、この事業に配分された経営資源は「無駄」となってしまう。このような事態を未然に防ぐためにも、戦略的な視点から事業撤退を検討する必要があるといえる。

事業撤退の検討プロセス

戦略的な視点から事業撤退を検討する際に重要なことは、まず最初に「自社が将来あるべき姿」を明確にすることだ。そして「自社が将来あるべき姿」を実現するために必要となる自社の事業分野を決定する。このプロセスは、会社の経営戦略を明らかにすることそのもの。

- 経営戦略が不明確な企業にとっては、確固とした経営戦略を立案する

- 明確な経営戦略を有する企業にとっては、戦略自体の有効性を再検討したり、その戦略に従って企業活動が行われているかなどを再確認する

戦略的な視点から事業撤退を検討することは、上記2点を通じて、将来の自社のあるべき姿や目指す方向性を明らかにし、その中で必要な事業と不要な事業を明確にするプロセスだ。そのプロセスは以下の通り。

- 理念と目標明確化:「自社は何のために存在するのか」という企業の存在意義や使命を明確にする

- SWOT分析:外部環境・内部環境分析を通じて、市場における機会と脅威、自社の強みと弱みを把握

- 事業ドメインの設定:自社の強みを活かしながら成長していく機会のある事業領域を検討・決定。そして、ここで決定した事業ドメインに基づいて、自社が将来にわたって行っていく具体的な事業構成や事業の内容を決定

- 事業戦略の立案と実行:事業構成や事業内容の決定後は、個々の事業に応じた戦略を立案。具体的にはヒト・モノ・カネといった経営資源の配分や具体的に事業展開をしていくうえでの指針となるマーケティング戦略の立案など。これらの事業戦略を立案後に戦略を実行する

この戦略策定プロセス上の1~3を経ることで、目指すべき自社の将来像とそれを実現するために自社が行うべき事業分野(事業ドメイン)が明らかになる。その一方で、自社の事業ドメインに合致しない事業や目指すべき自社の将来像にとって必要性の低い事業が既存事業の中にみられるケースがある。この事業が「撤退」を検討すべき事業となる。

撤退を検討する事業としては、以下のものが候補となるだろう。

- 自社の「強み」を発揮できない事業

- 市場における「機会」が見出しにくい、あるいは「脅威」が大きな事業

- 現状、事業自体は一定の競争力を有しているが、自社がコアすべき事業とは関連性の低い事業

このプロセスにおけるポイントは、事業の収益性という過去の結果のみにとらわれることなく、「今後企業が成長していくためにはどの事業が必要か」といった未来志向の視点から検討することにある。

事業撤退の基本的考え方

事業撤退を決定した後に問題となるのは、どのような方法で撤退するかということ。ここでは基本的な方針となる「早期撤退戦略」と「収穫戦略」の2つの戦略を紹介する。

早期撤退戦略

最も一般的な考え方は、できるだけ早期に撤退するということ。早期に撤退することのメリットは、戦略上重要性の低い事業に貴重な経営資源を浪費されることを早期に防止できる点だ。また、その事業に配分していた経営資源をいち早く自社のコア事業に投入することができるため、自社の成長を一層確かなものとすることができる。

収穫戦略

戦略的な視点から事業を検討してみると、現状では黒字事業であるものの、戦略上の重要性は低いことから撤退を検討すべき事業がでてくる。このような場合、早期に経営資源をコア事業に集中させるために早期撤退戦略を選択することのほかにもう一つの選択が考えられる。

この事業から得られる資金をコア事業育成のための「資金源」として利用するのだ。将来的にはこの事業から撤退するものの、新商品やサービスの開発や新たな設備投資など事業成長のための投資を止めて、既存の商品やサービスだけで一定の利益を確保できる間は事業を継続する。この考え方は「収穫戦略」と呼ばれている。

収穫戦略の目的は、あくまでコア事業の成長などに配分するための資金を得ることで、事業自体の成長を目指すことではない。このため、収穫戦略のポイントは、費用を最小限にして収益の最大化を図ることとなる。そして、十分な収益が見込めなくなった時点で撤退する。収穫戦略を実行する場合は、撤退基準として一定の収益水準を事前に決めたうえで取り組む必要がある。

収穫戦略検討の基本

「収穫戦略」を採用する際はさまざまな視点から検討することが必要となるが、考え方としては、「予想される売上高減少のスピード」と「予想される事業維持に必要となる費用」の二つの視点をとらえることが一番の基本だろう。

■予想される売上高減少のスピード

予想される売上高の推移は、置かれている事業環境によって大きく変わる。例えば、競合他社が多く競争が激しい事業分野や技術革新が急速に進んでいる分野では新商品・サービスが市場に投入されるサイクルが短くなる傾向がある。このような市場では、新商品・サービスを開発するなどの成長に向けた投資を止めてしまうと、自社の商品やサービスは急速に競争力を失って売上高が減少すると考えられる。

逆に、市場が成熟期を迎えている事業分野などでは業界構造が比較的安定的である場合がある。このような場合には、既存の商品やサービスの売上高が安定的に推移し、徐々に売上減少となるだろう。

■予想される事業維持に必要となる費用

事業を維持するためには必ず費用が発生する。例えば、製品を製造するための原材料費や工場を稼動させるための費用、あるいはそこで働く従業員の賃金など費用発生要因はさまざまだ。また、対象となる事業によっても発生する費用額は大きく異なることになる。

なお、これは収益を考える際の基本的な公式である「収益=売上高-費用」に基づいた考え方。すなわち「予想される売り上げ減少のスピード」では「売上高」の部分、「予想される事業維持に必要となる投資規模」では「費用」の部分がそれぞれどのように推移するかということを検討している。

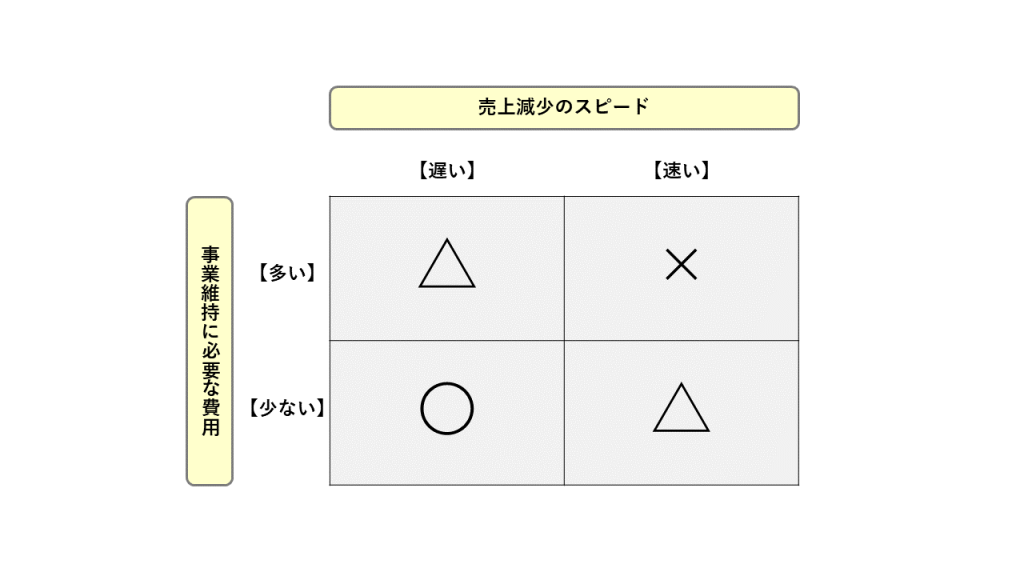

これらの二つの関係から、収穫戦略採用の可能性を考えると、以下のシンプルな図になる。

■「速い」×「多い」:売上高減少のスピードが速く事業維持に必要となる費用が多い

この場合は、事業維持のために多額の費用が発生する一方で、売上高は急速に減少していくので、収穫戦略を行っても高い収益を見込むことは困難。早期撤退を検討すべき事業。

■「速い」×「少ない」:売上高減少のスピードが速く事業維持に必要となる費用が少ない

この場合は、ケースによって分かれる。比較的長期にわたって発生する費用を上回る収益が見込めるのであれば収穫戦略を選択することが可能。しかし、売上高減少のスピードが速いということは、収益が急速に減少していく可能性が高いことを意味するため、撤退戦略を選択する際には売上高の推移に十分な注意を払うことが必要となる。

■「遅い」×「多い」:売上高減少のスピードが遅く事業維持に必要となる費用が多い場合

最終的には撤退する事業となるため、基本的には多額の費用を掛けることは好ましくない。しかし、この場合は上記の、売上高減少のスピードが速く、事業維持に必要となる費用が少ない場合と同様のケースとに分かれる。多額の費用を掛けても、比較的長期にわたってその額を上回る収益が見込めるのであれば収穫戦略を検討することが可能だ。

■「遅い」×「少ない」:売上高減少のスピードが遅く事業維持に必要となる費用が少ない場合

収穫戦略に最も適した環境。必要となる費用が少ない、すなわち資金の流出を最小限にとどめながら、売上高の確保が見込めることから、長期・安定的に収益の維持を実現することが期待できる。

このように、収穫戦略は業界構造が比較的安定しており、事業維持にかかる費用が少ない場合に最も適している戦略といえる。

実際の撤退戦略

「早期撤退戦略」と「収穫戦略」という撤退に関する二つの基本的な戦略を上述した。しかし、実際に事業撤退を行う際はどちらの戦略にも注意しなければならない点がある。

早期撤退戦略を選択しても、撤退の意思決定からすぐに事業の撤退を完了できるとは限らない。例えば、その事業に携わる従業員の問題や、既存の取引先との関係などが早期の撤退を妨げる場合がある。また、事業売却を通じて事業撤退を図る際にはすぐに売却先が見つかるとは限らない。

このようにさまざまな要因から実際に撤退の意思決定を行ってから事業撤退を図るまでには、数カ月、場合によっては数年かかるケースも少なくない。

また、収穫戦略については、計画的に実行して成功させた事例は非常に少ないといわれている。収穫戦略は「事業撤退のスピードをコントロールする」というなかり高度なマネジメント能力が要求されるためだ。例えば、既に撤退を決定している事業を担う人材のモチベーションをどのように維持していくのかといった人材管理面の問題は最も難しい問題のひとつといえるだろう。

事業撤退を先送りしない

実際に事業撤退を検討・実施することは経営において稀なケースであり「事業撤退に関する豊富な経験をもっている」という人材は限られている。また、どの企業にとっても、事業撤退を検討・実施するということはできるだけ避けたいと考えるはずだ。結果として、撤退に関する検討や意思決定は先送りされてしまう傾向がある。

事業撤退を先送りすることは経営資源の浪費を意味する。かつて、大手家電メーカーがテレビ事業から撤退した時、数千億円の損失を計上したが、意思決定が1年早ければ損失が1ケタ少なかっただろうという分析を読んだことがある。本来、適切な時期に撤退していれば、自社のコア事業の育成に向けることができる経営資源が、先送りによって無駄にされているわけなので、場合によっては自社の経営全体に悪影響が及ぶことにもなりかねない。

最後に、事業撤退の検討・実施を先送りしないために重要となるポイントを紹介する。

事業撤退を妨げる要因

事業撤退の先送りを防止するためには、事業撤退の意思決定を遅らせてしまう要因を知ることが重要。事業撤退の検討・実行を妨げる代表的要因には以下のようなものがある。

- ほかの事業に転用できない工場・機械などの資産の存在

- その事業に携わっている多くの従業員の存在

- 経営者や従業員などの心理的抵抗感

- 取引先などの利害関係者からの反対

- 業界内などにおける社会的風評

これらの中には、経営者として慎重な対応が求められるものがある。例えば、取引先との関係については、一部の事業から撤退することによってそのほかの事業の取引関係にも影響が及ぶ可能性がある場合には、事前に十分な説明を行うなどして取引先の理解を得る必要があるだろう。

一方、合理的な意思決定を妨げる要因もある。例えば、経営者や従業員などの心理的抵抗感は合理的な意思決定を妨げる最大の要因といえる。

最近は以前のように「事業撤退=敗者」といった短絡的な認識を持つことは少なくなり、事業撤退に対する人々の意識は変化しつつある。しかし、いざ「自社が事業の撤退を行う」という場合には、やはり大きな抵抗感がともなうものだ。

特にオーナー経営者は、ほとんどの既存事業を自らの手で生み出し、育て上げてきたという強い自負と事業に対する愛着を持っている。「オーナー経営者が経営の第一線を退いたことから、やっと○○事業から撤退することができた」という話を耳にすることは多い。

経営者は「戦略的な事業撤退を妨げる主な要因」を認識し、撤退を検討する際には合理的な意思決定を行うように心がけることが求められる。

事業撤退の検討基準を設ける

合理的な事業撤退を妨げる要因を克服し、事業撤退の先送りを避けるために、「事業撤退を検討するための基準」を作り、制度的に事業撤退を検討しなければならない仕組みを作っておくことは有効だ。この撤退検討基準を作成する際のポイントは、定量的な基準とすること社内で基準を共有することだろう。

「Ⅹ年間継続して売上高利益率がY%を下回った場合」などの定量的な基準は誰もが客観的に判断することができるものであり、事業撤退に関する検討の安易な先送りを防ぐことができる利点がある。

また、撤退検討基準を事前に社内に広く公表しておくことも重要。事前に公表しておくことで、基準に該当しそうな事業に携わる従業員に対して事業を立て直す努力をする機会を与えることが可能になる。そして、残念ながら撤退検討基準に該当してしまい撤退が決定された場合にも、従業員の納得性を高め、不要な軋轢を防止することができる。