ビジョンの具体化

ある上場ベンチャー企業の取締役をやっていた頃、公認会計士資格をお持ちの経営コンサルタントが訪ねてきた。そのコンサルタントは、前年まで大手会計監査法人の代表社員として活躍されていて、私たちの会社の会計監査の担当だった。会計監査法人を辞め、経営コンサルタントとして独立したということで、ご自身が担当していた会社への挨拶を兼ねて、経営陣への営業と提案活動を行っていたのだ。

当然、そのコンサルタントは私たちの財務状況に詳しい。そして、財務状況については非の打ちどころがないくらい全ての指標が良い数字であることを知っていた。そこで彼が話し始めたのは「ビジョンを定めたらどうか」ということだった。経営理念は掲げていたものの、具体的な経営方針や「将来のあるべき姿」を書いたものはなかったからだ。

そのコンサルタントの提案は、端的に言えば、バランス・スコアカードを用いて、財務とそれ以外の重要な要素を関連させ、会社のビジョンを具体的に作成しましょうということだった。

バランス・スコアカード(BSC)とは、1990年台初頭に米国ハーバード・ビジネススクールのロバート・キャプラン教授と経営コンサルタントのデビッド・ノートンの両氏により開発され、「Harvard Business Review」1992年1~2月号に掲載された論文ではじめて紹介された経営管理手法だ。

原語では「Balanced Scorecard」なので、正しくは「バランスト・スコアカード」なのだろうが、ここでは国内で最も多いと思われる「バランス・スコアカード」の表記を使用する。略称をBSCとしたい。

BSCの基本的な考え方

BSCとは、企業が企業価値を高めるための努力を継続的・戦略的に進めようとする時、短期的な指標だけでは不十分であるという考え方に立ち、企業活動をの4つを基本とする多面的な視点で捉えるというものだ。

- 財務の視点

- 顧客の視点

- 業務プロセスの視点

- 学習と成長の視点

BSCが開発された背景には、これまでの経営管理手法が通用しなくなってきたことがある。かつて企業の競争力を規定していたものは、品質、コスト、機能などだったが、いまやそれらを満たすことは当然となっており、それらに加えた差異化のための要因が必要な時代となった。

例えば、前回コラムで書いた「品質改善のためのISO9001」を取得しても、それによって従業員の意識が生産という「業務プロセス」に当たる部分にばかり向いてしまっては、結果として財務や顧客に対する気配りが欠けてしまうことになる。だからといって「顧客満足」活動だけに力を入れるあまりに、ほかの部分がおろそかになってしまってはかえって業績が悪化してしまう可能性もある。

企業活動を行う上での目的は「利益の追求」である。しかし、財務分析によって把握される数値はあくまでも過去の企業活動の結果に過ぎない。財務指標のみを重視していては、近視眼的な短期業績は向上しても中長期に渡るビジョンに基づいた経営はできない。

BSCとは、上記4つの視点を基本にしたさまざまな視点から企業活動を評価し、それらを自社の戦略に沿って指標へと落とし込むことで、さまざまな視点による企業経営要素の結びつきとバランスを把握しながら経営管理を進めるための戦略的なフレームワーク(枠組)のための手法だ。

もちろん、BSCによって企業戦略上の問題がすべて解決できるわけではない。しかし、BSCは戦略経営のフレームワークとして非常に有用な考え方といえる。

基本コンセプト

BSCの基本コンセプトは、まずビジョンと戦略があり、それらを達成するために「財務」「顧客」「業務プロセス」「学習と成長」という4つの視点から戦略的に重要と思われる管理指標を体系的に設定し、それぞれが因果関係を持ちながら有機的に関連することになる。そのため、実際のBSCは各企業によって異なるが、その基本モデルは下図となる。

上記の4つの視点について、具体的な意味と各々の業績指標例を示しておこう。

■顧客の視点

「戦略を達成するために顧客に対してどのように行動すべきか」という視点。具体的な業績評価指標としては、顧客満足度、顧客数、新規顧客獲得数クレーム発生率などが挙げられる。

■業務プロセスの視点

「株主と顧客を満足させるために、どのような業務プロセスに秀でるか」という視点。具体的な業績評価指標としては、開発効率、在庫回転率、生産リードタイム、改善提案件数などが挙げられる。

■学習と成長の視点

「戦略を達成するために、どのようにして変化と改善のできる能力を維持するか」という視点。具体的な業績評価指標としては、資格保有率、従業員満足度、特許出願数など社員の能力開発や企業としての知的資産の蓄積度が挙げられる。

■財務の視点

「財務的に成功するために、株主に対してどのように行動すべきか」という視点。具体的な業績評価指標としては、売上高、ROA(総資産当期利益率)、ROE(株主資本利益率)、キャッシュフローなどが挙げられる。

なお、上記の4つの視点は、ビジョンと戦略を実現するために有機的に連携すべき最低限の要因として挙げられているものであり、視点の構成を変更したり視点を追加することは問題ない。例えば、製造メーカーであれば「環境の視点」を設けている場合もある。

BSCの基本コンセプトでは、4つの視点に対して各々以下の5項目を設定している。

- 戦略目標

- 業績向上要因

- 業績評価指標

- ターゲット

- アクションプラン

これらのうち『業績評価指標』は、売上高や顧客満足度、開発効率など4つの視点を評価するための目安となる各種指標を指している。『戦略目標』は、「市場シェア1位」「売上高○○億円」「ISO9001取得」全体的なビジョンと戦略を実現するためにそれぞれの視点で達成すべき目標を指している。『業績向上要因』は戦略目標を達成するために不可欠な要因(パフォーマンス・ドライバー)を指す。『ターゲット』は「業績評価指標」をどこまで高めるかの目標、そして『アクションプラン』は、「戦略目標」や「ターゲット」を達成するための具体的な行動施策だ。

BSCのメリット

BSCは、導入とともに即座に業績が向上する性質のものではない。前述したように、短期的な業績向上を目指すならば財務指標の数字に注意を払えばよい。基本的にBSCのメリットは、中長期的に得られる波及効果にあり、具体的には、例えば以下のようなものが挙げられるだろう。

■企業の中長期的な発展の促進

BSCでは企業活動の一部分にとどまらない多面的な視点から戦略に対する評価を行うのが特徴。これまでは評価されにくかったブランドの構築や組織整備などの顧客の視点や業務プロセスの視点からのアプローチによる無形財産構築のための投資や業務についても評価基準が設けられることになる。

そのため、中長期的にみた企業の全体最適化や継続的な発展が期待できる。これによって、短期的な財務重視の経営で陥りがちな、当面の利益を確保するために将来に向けた投資を削減してしまうといったことも避けられる。

■企業戦略の共有とモチベーション向上

社員が企業の掲げる戦略を具体的なものとして共有できるようになることも、BSCのメリットとして挙げられる。例えば、ROEやROAといった財務指標を経営管理に用いた場合、財務業績に責任をもつ経営陣はともかく、それ以外の社員に理解しにくい部分もでてくる。

しかし、視点ごとに戦略目標やアクションプランを設定するBSCでは、毎日の業務に携わる従業員に、全体的なビジョンと戦略を達成するために自分が何をなすべきかという道筋を示すことが可能となる。そのため、全社的な戦略の共有が可能になり、従業員のモチベーションの向上が見込める。

■業務計画の質とレベルが向上

BSCでは、全社的なビジョンと戦略を分解して、4つの視点から各部門の業務計画を設定する。そのため、各部門の計画や設定目標が具体的に可視化される。これは企業戦略の共有ができていることもあって、各部門ごとで行う目標設定がやりやすくなることを意味する。

この結果、設定される計画や目標の質が向上するというメリットがでてくる。また、BSCによって目標値の設定と評価、戦略の達成をを定期的に繰り返していくことで、全体が徐々に高い目標へと向かっていくことも期待できる。

■成果主義的に基づく評価システムとしての応用

設定目標が具体的になることと、業績評価指標を明確にすることによって、目標の達成状況も具体的に測定できるようになる。BSCは成果主義的な業績評価システムとして利用可能だ。BSCに明示される達成状況と報酬とを連動させることで、納得のいく評価手法が構築できる可能性がある。

なお、「戦略経営のフレームワーク」として捉えられているBSCだが、提唱者であるキャプランとノートンは、BSCを当初「新たな業績評価手法」として発表した。

BSCの構築手順

BSCのを構築するためのプロセスやBSCの導入範囲は、企業によって各種各様であり、決まった形式というものはない。そこで、ここではBSCの基本的フレームワークに基づいた構築手順について概要を記載する。そして最後にサンプルを紹介しよう。

基本的なBSC構築の過程においては、下記のような手順を踏むこととなる。

- ビジョンと戦略の設定

- 業績向上要因の分析による視点の洗い出し

- 戦略目標の設定と業績向上要因の洗い出し

- 業績評価指標の設定

- ターゲットの設定とアクションプランの作成

- BSCの運用

ビジョンと戦略の設定

BSC導入の最初のステップは、自社のビジョンと戦略を設定することから始まる。既に企業としてのビジョンと戦略を持っている場合でも、この機会はそれを見直すチャンスとなるだろう。ビジョンと戦略の設定に当たっては、自社を取り囲む経営環境を認識し、自社の置かれたポジションを整理したうえで決定する必要がある。

設定するビジョンと戦略は、それが将来的な目標であるという認識からも、多少は理想を追ったものにしたほうがよい。また、過去の業績にとらわれることなく、時代は変化しているということを認識した上で、全社的に共有できるビジョンと戦略を設定することが望ましい。

業績向上要因分析による視点の洗い出し

BSCでは、設定したビジョンと戦略を達成するためにどのような部分に着目するかを決める必要がある。そこで、視点の洗い出しのために業績向上要因を分析し、適切な視点の洗い出しを行う。

業績向上要因は、以下の7種類から成り立っている。

- 業界レベルの業績向上要因

- 企業レベルの業績向上要因

- 事業部レベルの業績向上要因

- 部門レベルの業績向上要因

- 課レベルの業績向上要因

- 環境要因による業績向上要因

- 一時的要因による業績向上要因

これを自動車業界で考えてみると、低コストを武器にした海外輸出の成功は「業界レベルでの業績向上要因」、ホンダがF1レースに参戦して好成績を残し、特にヨーロッパでブランドイメージが大幅に向上したのは「企業レベルの業績向上要因」、トヨタがカンバン方式の導入によって生産の効率化を図ったのは「部門レベルでの業績向上要因」といえるだろう。自動車業界では今後、環境保護の見地からの買い替え需要が加速するはずなので、それは「環境要因による業績向上要因」となる。

このように、業績向上要因分析は各組織・階層ごとに行い、それらがどのような視点に基づいているのかを整理したうえでビジョンと戦略の達成に必要な視点を洗い出す。ここでは原則的に4つの視点が基本となるが、それにとらわれずにビジョンと戦略の達成を最優先に視点を設定する。

なお、最終的に視点を設定するに当たっては、視点間の因果関係を明確にしなくてはならない。因果関係とは例えば以下のようなイメージだ。

「学習と成長の視点に基づいて従業員の能力が向上することによって、業務プロセスの視点となる生産効率が向上し、顧客の視点となる納期厳守による顧客満足が向上する。これらによって、結果として財務の改善が見込まれる。」

戦略目標の設定と業績向上要因の洗い出し

視点が決定したら、戦略目標の設定と業績向上要因の洗い出しを行う。ここでは、各視点ごとの戦略目標を設定し、それに必要な業績向上要因は何かを検討する。ここでも、各視点ごとの有機的な連携を意識する必要がある。

例えば、最終的なビジョンと戦略を達成するための中期戦略目標として、財務の視点で「3年後に経常利益○○%増」と設定したとする。その戦略目標を達成するためには、販売する商品数の増加が必要だ。

そこで業務プロセスの視点の戦略目標は「新製品の開発」や「生産台数増加」などとなる。また、商品をどれだけ生産しても売れなくては収益にならない。そこで顧客の視点からの戦略目標は「顧客の信頼を高める」「1顧客当たりの購買金額を増やす」などが設定されることになる。

さらに、学習と成長の視点からは「従業員の生産性を向上させる」など、増加する業務に応じた人員教育を戦略目標にすることになる。

こうして戦略目標が決定したら、それらを達成するための業績向上要因を洗い出す。経常利益を増すための業績向上要因として考えられるのは「売上高の増加」や「粗利益率の向上」がある。

また、顧客の信頼を高めるための業績向上要因としては「迅速なサービス」や「サービスレベルの向上」などが考えられる。このように、戦略目標とその達成に必要な業績向上要因を洗い出したら、それらの因果関係を図にする。これを「戦略マップ」と呼ぶ。

業績評価指標の設定

業績評価指標の設定は、BSC構築において最も重要な作業だ。ここでは各視点におけるさまざまな指標から、活動の効果を測定するために特に重要と思われる指標(重要業績評価指標:KPI)を決定する。

例えば、財務の視点では「ROE」や「ROA」、業務プロセスの視点では「生産リードタイム」、顧客の視点では「顧客満足度」、学習と成長の視点では「従業員定着率」などが考えられる。KPIも、企業とそのビジョン、戦略によって大きく異なるため、個々の企業ごとに検討の上設定する必要がある。

なお、設定する業績評価指標は5~6程度を目安にしたほうが評価が行いやすい。また、設定に当たってはQ(質)C(コスト)T(時間)といった基準を用いて設定を行うと決定しやすい。

このKPIによって行われる各視点の業績評価が、BSCでいう「スコアカード」に当たる。

ターゲットの選定とアクションプランの作成

ここでは、実際に業績評価指標の対象となる数値目標であるターゲットと、その数値目標を実現するためのアクションプランを設定する。ターゲットには、「粗利益率○○%」「生産台数○○台」「○○資格者○○人」などのような具体的な数値目標を設定する。この段階おける留意点は以下の2点だ。

- 現状からの数値的な向上を目標とし、なおかつ実現不可能ではない範囲でターゲットを設定する。

- 特定のマネジメントシステムにとらわれず、VE(バリューエンジニアリング)、SCM(サプライチェーンマネジメント)、ベンチマーキング、コーチングなど、有用と思われるマネジメント手法を積極的に用いて、実効性を最優先にしたアクションプランを作成する。

BSCとはあくまでも経営管理手法であり、BSCそのものが生産性向上手法となるわけではない。そのため、アクションプラン作成に当たっては上記のような方法にとらわれることなく、バランスという概念に従ってより有効な方法を模索することが大切だ。

BSCの運用

最後はBSCの運用について。

ここまでの構築プロセスによって築いたBSCによる取り組みの結果を、業績評価指標によって評価する。その結果、特定の視点における評価が低かった場合にはその理由を検討する必要がある。また、BSCに設定した業績向上要因や業績評価指標は適切であったか、視点の設定は今のままでよいのかについても検討する。

こうした作業の繰り返しによって各視点ごとの戦略目標がクリアできたら、また次の戦略目標を設定し、最終的な企業のビジョンと戦略へと近づけていく。BSCはこうした戦略目標の設定とフィードバックの繰り返しによってより洗練されたものとなり、企業の価値を高めるものになっていく。

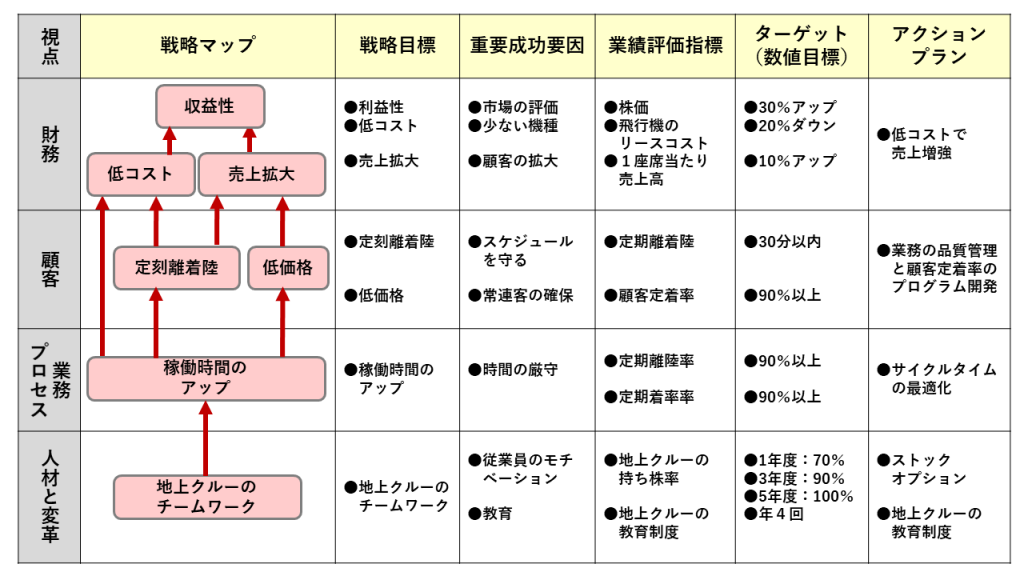

BSCのサンプル

ここまでの構築手順を文字で追ってもイメージが沸かないかもしれない。最後に、BSC成功事例として有名な米国サウスウエスト航空の「視点」「戦略マップ」「各視点に対する5項目」を1枚にまとめたものをサンプルとして提供する。これをざっと眺めれば、ここまでの説明からの最終アプトプットのイメージがある程度分かるはずだ。