「繰延資産」という資産

会社の経営を始めてから「なんだこれは」と思う言葉に出くわすことがしばしばある。顧問をお願いしている税理士法人が貸借対照表を持ってきて、そこで「繰延資産」に出くわしたときもそうだった。財務表の読み方などは勉強していたものの、資産については「固定資産」と「流動資産」くらいしか意識していなかった。そもそも「繰延(くりのべ)」はスケジュールの延期のときにしか聞いたことがない言葉だ。繰延資産と言われてもピンとこなかった。

繰延資産についてざっくり言えば、費用を払ったときに、その全額を費用としては計上せず、将来の収益を生み出すという理由から資産に計上されることとなった資産のことだ。費用として支払われるお金の一部は、支払ったあとに長期間収益を生み出し続ける可能性があるものもあり、それらの費用に関しては適切な期間で費用を配分することが好ましいとされている。そこで、いったん資産として計上したあとに、数年間にわたって費用計上するという特殊な処理が認められている。これを「償却」と呼んでいる。

さらに、繰延資産は2種類に分けられる。それは、会社法における「会計上の繰延資産」と税法における「税務上の繰延資産」だ。今回は、法人税法における繰延資産を念頭に、この資産について概要をまとめてみよう。

繰延資産の範囲

法人税法上の繰越資産の範囲を以下に列挙する。なお、支出金額が20万円未満であるものについては、支出した事業年度の損金に算入することができる。

- 創業費:発起人に支払う報酬、設立登記のために支出する登録免許税その他法人の設立のために支出する費用で、当該法人の負担に帰すべきもの

- 建設利息:設立後営業開始までに2年以上を要する会社が定款に定めて行う株主に開業前に配当する利息

- 開業費:法人の設立後営業を開始するまでの間に開業準備のために特別に支出する費用

- 試験研究費:新製品の製造または新技術の発明にかかわる試験研究のために特別に支出する費用

- 開発費:新技術もしくは新たな経営組織の採用、資源の開発、市場の開拓または新たな事業の開始のために特別に支出する費用

- 新株発行費:株券などの印刷費、資本または出資の増加の登記についての登録免許税その他新株(出資を含む)の発行のために支出する費用

- 社債発行費:社債券などの印刷費、社債の登記について登録免許税その他債券の発行のために支出する費用をいい、次に掲げる社債発行差金を除く

- 社債発行差金:社債を割引発行した場合の券面額と発行価額との差額

- その他:以下に掲げる費用で支出の効果がその支出の日以後1年以上に及ぶもの

- 自己が便益を受ける公共的施設または共同的施設の設置または改良のために支出する費用

- 資産を賃借または使用するために支出する権利金、立退料その他の費用

- 役務の提供を受けるために支出する権利金その他の費用

- 製品などの広告宣伝の用に供する資産を贈与したことにより生ずる費用

- その他、自己が便益を受けるために支出する費用

上記繰越資産1~7の償却の時期と償却の額は、税法上は法人の任意となっており、全額を一括して償却することもできるし、分割して随時償却することもできる。

上記繰越資産8と9の償却限度額は次の式で計算する。

繰延資産償却限度額=その事業年度の月数÷繰延資産の費用支出効果の及ぶ期間の月数

繰延資産の例を挙げてみる

上記で繰延資産の範囲は分かったが、実際にどこまでが含まれるかについては、さまざまなケースがある。ここではいくつか例を挙げて繰延資産に対する理解を深めたい。

創業費の例

■定款記載を欠く設立費用

法人がその設立のために通常必要と認められる費用を支出した場合、負担とすべきことがその定款などで定められていないときであっても、創業費に該当する。

開発費の例

■資源の開発のために特別に支出する費用

開発費には、新鉱床の探鉱のための地質調査、ボーリングまたは坑道の堀さくなどに要する費用などの資源の開発に直接要した費用のほか、その開発に要する資金に充てるために特別に借り入れた借入金の利子が含まれる。

公共的施設の設置・改良の費用

■自社が便益を受ける公共的施設の設置または改良のために支出する費用

「自己が便益を受ける公共的施設の設置または改良のために支出する費用(公共的施設などの負担金)」とは次に掲げる費用をいう。

- 法人が自己の必要に基づいて行う道路、堤防、護岸、その他の施設または工作物などの公共的施設の設置または改良のために要する費用、または法人が自己の有する道路その他の施設または工作物を国などに提供した場合における当該施設または工作物の価額に相当する金額

- 法人が国などの行う公共的施設の設置または改良により著しく利益を受ける場合におけるその設置または改良に要する費用の一部の負担金

- 法人が、鉄道業を営む法人の行う鉄道の建設に当たり支出するその施設に連絡する地下道などの建設に要する費用の一部の負担金

また、「自己が便益を受ける共同的施設の設置または改良のために支出する費用」には、法人がその所属する協会、組合、商店街などの行う共同的施設の建設または改良に要する費用の負担金も含む。しかし、共同的施設の相当部分が貸室に供されるなど協会などの本来の用以外の用に供されているときは、その部分にかかわる負担金は、協会などに対する寄附金となる。

資産を賃借するための権利金など

■資産を賃借するための権利金など

次のような費用は「資産を賃借するための権利金など」として繰延資産に該当する。

- 建物を賃借するために支出する権利金、立退料その他の費用

- 電子計算機その他の機器の賃借にともなって支出する引取運賃、関税、据付費その他の費用

なお、建物の賃借に際して支払った仲介手数料の額は、支払った事業年度の損金の額に算入することができる。

役務の提供を受けるための権利金など

■ノウハウの頭金など

ノウハウの設定契約に際して支出する一時金または頭金の費用は、「役務の提供を受けるための権利金など」として繰延資産に該当する。

ただし、ノウハウの設定契約において、頭金の全部または一部を使用料に充当する旨の定めがある場合、または、頭金の支払いにより一定期間は使用料を支払わない旨の定めがある場合には、当該頭金の額のうちその使用料に充当される部分の金額、または、その支払わないこととなる使用料の額に相当する部分の金額は、これを繰延資産としないで前払費用として処理することができる。

前払費用として処理した頭金の額についてその使用料に充当すべき期間または使用料を支払わない期間を経過してなお残額があるときは、その残額は当該期間を経過した日の属する事業年度の損金の額に算入することができる。

広告宣伝の用に供する資産を贈与したことにより生ずる費用

■製品などの広告宣伝の用に供する資産を贈与したことにより生ずる費用

「製品などの広告宣伝の用に供する資産を贈与したことにより生ずる費用」とは、法人がその特約店などに対し、製品などの広告宣伝等のため、広告宣伝用の看板、ネオンサイン、どん帳、陳列棚、自動車のような資産を贈与した場合、または著しく低い対価で譲渡した場合における当該資産の取得価額または当該資産の取得価額からその譲渡価額を控除した金額に相当する費用。

その他の便益を受けるための費用

■スキー場のゲレンデ整備費用

積雪地帯におけるスキー場において、リフト、ロープウェイなどの索道事業を営む法人がそのスキー場にかかわる土地をゲレンデとして整備するために立木の除去、地ならし、沢の埋立て、芝付け等の工事を行った場合には、その工事に要した費用の額は、「その他自己が便益を受けるための費用」として繰延資産に該当する。

そのスキー場において、旅館、食堂、土産物店などを経営する法人が、費用の全部または一部を負担した場合のその負担した額についても同様。

ただし、既存のゲレンデについて支出する次のような費用の額は、その事業年度の損金の額に算入することができる。

- おおむねシーズンごとに行う傾斜角度の変更その他これに類する工事費用

- 崩落地の修復、補強などの工事費用

- シーズンごとに行うブッシュの除去、芝の補植その他これらに類する作業費用

なお、自社所有の土地をスキー場として整備するための土工工事に要する費用は、構築物の取得価額に算入する。

■出版権の設定の対価

出版権(著作権)設定の対価として支出した金額は、「その他自己が便益を受けるための費用」として繰延資産に該当する。

なお、漫画の主人公を商品のマークなどとして使用するなど他人の著作物を利用することについて著作権者の許諾を得るために支出する一時金の費用は、出版権の設定の対価に準じて取り扱う。

■同業者団体などの加入金

法人が同業者団体などに対して支出した加入金は、「その他自己が便益を受けるための費用」として繰延資産に該当する。

なお、構成員としての地位を他に譲渡することができることとなっている場合における加入金および出資の性質を有する加入金については、その地位を他に譲渡し、または当該同業者団体等を脱退するまで損金の額に算入しないものとする。

■プロスポーツ選手などの契約金

法人がプロスポーツ選手などとの専属契約をするために支出する契約金は、「その他自己が便益を受けるための費用」として繰延資産に該当する。

営業パーソンやホステスなどの引抜料、支度金などの額は、その支出をした事業年度の損金の額に算入することができる。

■簡易な施設の負担金の損金算入

国、地方公共団体、商店街などの行う街路の簡易舗装、街灯、がんぎなどの簡易な施設で主として一般公衆の便益に供されるもののために充てられる負担金は、これを繰延資産としないでその負担金を支出する事業年度の損金の額に算入することができる。

繰延資産の償却期間

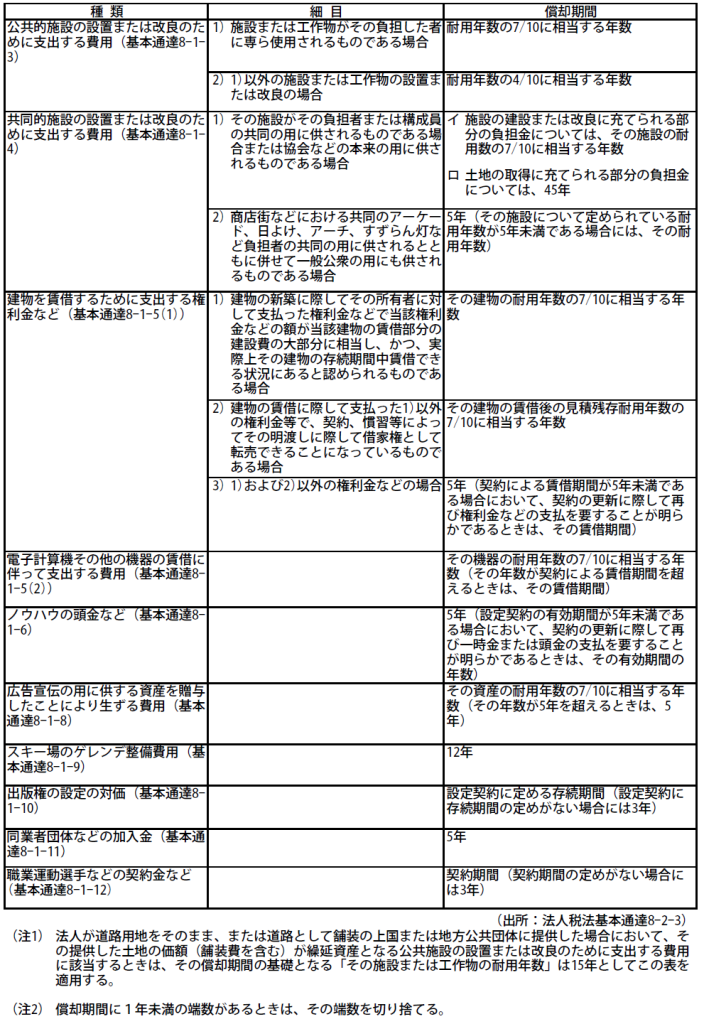

上記で例として挙げた一部の税法上の償却期間を以下にまとめてみる。

- 資産を賃借するための権利金:償却期間は5年

- 広告宣伝用資産:償却期間は耐用年数の10分の7に相当する年数(耐用年数が5年を超えるときは5年)

- 役務の提供の権利金:償却期間は5年

- 公共的施設の負担金:償却期間は耐用年数の10分の7に相当する年数

上記も含め、国税庁が公開している「法令解釈通達」に「繰延資産の償却期間」情報があり、ここに税法上の償却期間についてまとめてある。最後にその内容を下図で示しておく。