倒産と民事再生

2021年末の12月29日に、大手調査会社である東京商工リサーチは「2021年の上場企業倒産は、2016年以来 5年ぶりにゼロ」という発表を行った。この発表の最後の部分に以下の記載があった。

1992年以降の30年間に倒産した上場企業は、合計235件(負債合計21兆6,473億円)を数える。最大の負債額は、2001年9月に民事再生法を申請した(株)マイカル(大阪)の1兆6,000億円。次いで、タカタ(株)(負債額1兆5,024億円)、日榮ファイナンス(株)(同1兆円)が続く。

引用: 東京商工リサーチ:2021年の上場企業倒産は、2016年以来 5年ぶりにゼロ

上記に「民事再生法を申請した」という表現がある。倒産とひとことで言っても、清算や会社更生、民事再生などがあることはなんとなく知っていると思う。今回は「民事再生」の手続きについてまとめてみたい。米国企業だとニュースや新聞で「チャプター・イレブン」と表現される倒産の話だ。

いわゆる「倒産」の処理手続きを分類すると、私的整理と法的整理がある。さらに、清算型と再建型にも分類することができる。私的整理(任意整理)というのは裁判所がまったく関与しない処理方法。一方、法的整理は裁判所の関与する処理方法で、例えば下記の選択肢がある。

- 会社更生

- 民事再生

- 破産

- 特別清算

旧商法の時代には「会社整理」という処理方法もあったが、会社法制定時にこの方法はなくなった。

清算型と再建型という分類でみてみると、清算型は債務者の資産をすべて現金に換え、これを債権者などに配当(弁済)する手続きとなる。これは上記の破産、特別清算が該当する、一方、再建型は資産を換価せずに事業を継続し、事業からの収益で減額してもらった負債の弁済をする手続き。こちらは上記の会社更生、民事再生が該当する。

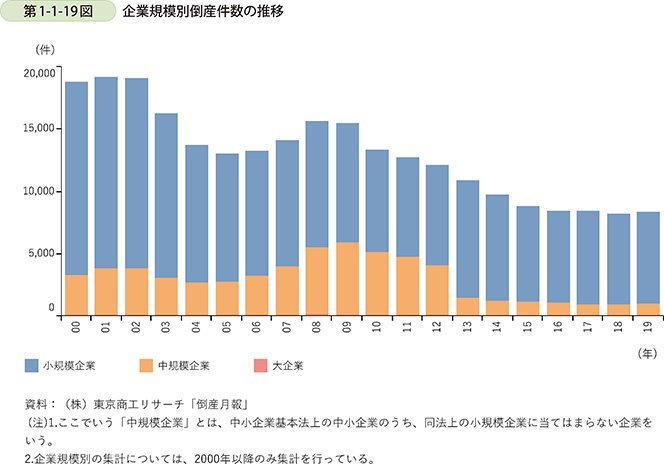

今回テーマは民事再生なので、「法的整理」で「再建型」だということになる。なお、近年の小規模企業の倒産の傾向は以下のグラフの通りだ。

民事再生法誕生の背景

今回テーマの民事再生は、以前からあったわけではない。さまざまな倒産の手続きのうち、民事再生法は2000年4月1日から施行された新しい法律。実は20年程度の歴史しかないものだ。

民事再生法の目的は、その第一条(目的)によれば、「経済的に窮境にある債務者について、その事業または経済生活の再生を合理的かつ機能的に図るため、和議法に代わる新たな再建型倒産処理手続の基本法を制定する」ことにある。

民事再生法の概要は、約20年前の法務省の公開資料などからまとめてみると以下の通りとなる。

■中小企業などに再建しやすい法的枠組みを提供する手続き

- すべての法人および個人が利用可能

- 破産状態に至る前に申立て可能

- 従前の経営者による事業経営が原則

- 手続開始前の保全処分を充実

- 親子会社の倒産事件などの一体処理を確保

■債権者などの利害関係人にとって公平かつ透明な手続き

- 債権者の平等確保のため否認制度を導入

- 役員の民事、刑事責任の追及によりモラルハザードを防止

- 監督委員の監督により再生計画の履行を確保

- 債権者委員会制度の導入により債権者の手続関与を強化

- 手続中の営業譲渡を裁判所の許可制とし債権者などの利益を保護

- 事件関係書類の閲覧規定を整備し手続きの透明性を確保

- 履行遅滞に対し即時の強制執行および再生計画取消制度を導入

- 国際的な倒産事件に対応する規定を整備

■現代の経済社会に適合した迅速かつ機能的な手続き

- 債権者集会を任意化し書面決議の制度を導入

- 債権の調査・確定手続きを簡素・合理化

- 事業資産の利用確保のために担保権消滅制度を創設

- 再建支援の融資などにつき優先弁済を明確化

- 営業譲渡・減資につき株主総会決議に代わる裁判所の許可制度を創設

- 手続の一部を省略して迅速に再生計画の成立を図る特例手続を併設

民事再生が登場する前に、「再建型」の倒産手続きとして多く利用されていたのは「和議」だった。和議は再建型手続きではあるものの「申し立て要件が破産と同じで倒産原因の発生後である」「申し立て時点で和議条件が必要」「和議条件が認可される基準が厳しい」「和議条件の履行が確保されない」「担保権に対する制約がない」など実務上問題となる点も多く、再建手続きとしての機能を十分に果たしていなかった。そこで、和議に代わる再建型の法的手続きとして「民事再生法」が誕生したというわけだ。

かつての「和議」手続きの問題点の解消と民事再生法の特色について以下にまとめておく。

個人事業主でも利用しやすく

民事再生法は主に中堅規模以上の企業を想定したものであったため、個人事業主などが利用するには手続きが複雑で利用しにくいものだった。このため特則を追加するという形で、「改正民事再生法」が施行された。改正民事再生法では、これまでの民事再生に加えて「小規模個人再生」「給与所得者再生」が新たに定められた。

■小規模個人再生

主に個人事業主の利用を想定したもの。利用者が「継続的な収入があること」「無担保債務が500万円を超えないこと」などの要件を満たしている場合は、中小企業向けの民事再生と小規模個人再生のいずれかを選択することができる。小規模個人再生では、中小企業向けの民事再生に比べて手続きが簡単になっている。

■給与所得者再生

小規模個人再生の対象者の中で、サラリーマンなど定期的な収入が見込める人用の特則。この特則では、要件を満たせば債権者の同意を得なくても計画が成立できるなど、小規模個人再生よりもさらに手続きが簡単になっている。

また、改正民事再生の利用者が住宅を失わずに生活、経営を再建できるように「住宅資金貸付債権に関する特則」が定められている。これは、住宅ローンの返済スケジュールを見直すことで住宅の差し押さえを防ぐ特則だ。

民事再生手続きの概要

民事再生手続きは原則として、債務者が業務遂行および財産の管理処分権を有しつつ再建計画案を作成し、債権者の同意により可決された再生計画を履行し、事業または経済生活の維持再生を図ることを目的としている。

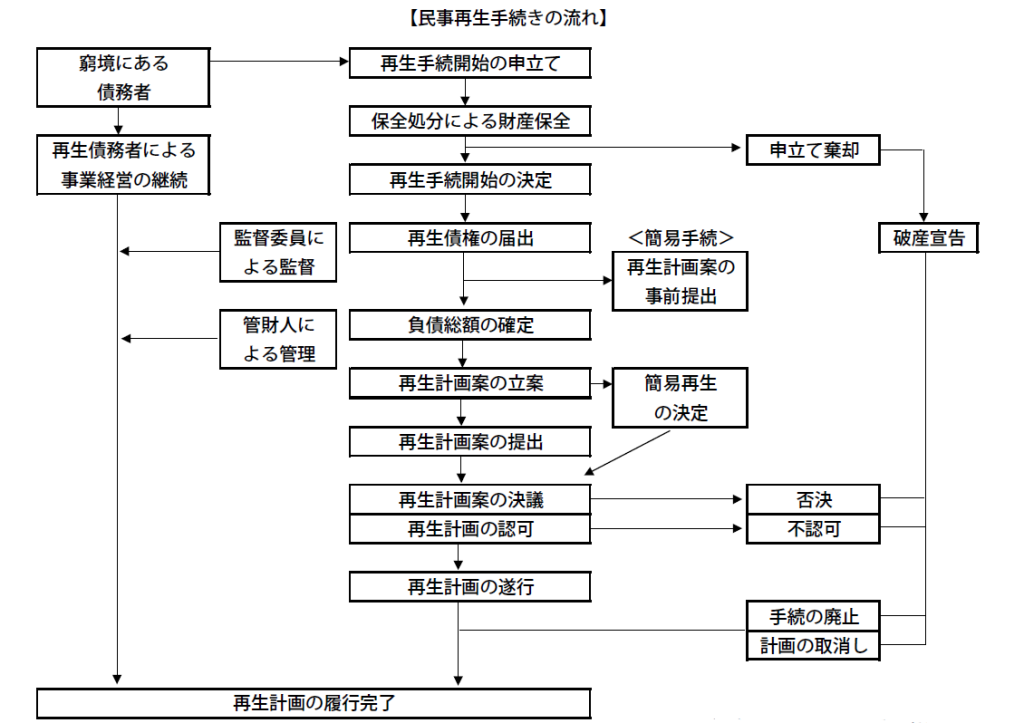

この手続きは倒産する可能性のある中小企業の早期申請、早期再建を促すことを主目的とし、破綻前の申請が可能となっているうえ、手続きも大幅に緩和されるなど、かつての「和議」や「会社更生」の実務上の問題点を大幅に改善したものとなっているという。その手続きの流れを以下の図にまとめてみた。

手続きの重要ポイント

民事再生手続きの流れを把握するために、重要と思われる点を以下にまとめてみる。

■手続きの対象

民事再生手続きは、その対象が自然人、社団、株式会社などすべての法人。自営業者、有限会社、会社更生法の利用ができない医療法人、学校法人、協同組合など。

■開始申し立て要件

「破産原因が生ずる恐れ、または事業の継続に著しい支障をきたすことなく弁済期にある債務を弁済することができない」ことが申し立ての要件となっている。これにより、支払い不能や債務超過などの破綻状態に陥る前に申し立てができることになった。また、申し立ては債務者だけでなく債務者に破産の原因たる事実の生ずる恐れがあるときは、債権者でも可能。

かつての「和議」では倒産原因の発生が申し立て要件であったため、申し立てが遅くなりがちであったのを改善したことになる。

■開始申し立て

民事再生手続きは、開始申し立て時点では再生計画ができている必要がない。民事再生手続きでは現経営者による再建を原則とするなど、開始申し立てへの抵抗を少なくしているのが特徴だ。

■費用の予納

裁判所への予納金は負債総額で異なる。なお、弁護士費用は予納金と同程度が別に必要となる。

■開始申し立てから手続き開始まで

裁判所は再生手続き開始の決定があるまでの間、すべての再生債権者に再生債務者の財産に対する強制執行などの禁止を命ずる包括的禁止命令を出すことができる場合を認めるなど、再建のための再生債務者の財産保存の手段を充実させた。

■再生手続き開始前

再生手続き開始前に債権者が再生債務者や保全管理人と取引する場合に、裁判所の許可あるいは監督委員の承認を得ることにより、共益債権化をし、優先的に弁済され、取引先との取引の継続を可能にしている。

登記・登録については、再生手続き開始前の原因に基づいたものであっても、手続き開始後になされた登記・登録については無効となる。再生手続き開始申し立てがあった際は速やかに登記を済ませる必要がある。

■再生手続きの開始

再生手続きが開始されたときは、管財人の管理命令処分が出されている場合を除き、再生債務者は業務の遂行または財産の管理処分権を有する。これによって現経営者(再生債務者)が実質的に経営権を有したまま再建活動ができることになる。ただし、現経営者が信用できない場合には、裁判所が保全管理人・管財人・監督委員(弁護士)を選任し、再建を目指すことになる。

再生手続き開始後に再生債務者は、裁判所の許可を得れば、再生計画によらず、その営業・事業の全部または重要な一部の譲渡ができる。担保権者に対しても、競売手続き等の中止命令を出せる。

■債権の届け出・調査・確定

再生手続きの開始決定後の債権届け出期間内に債権者は債権の届け出をする。届け出をしない場合、再生計画の可決により、再生債権を失うことになってしまう。

なお、債務と債権を有する場合は相殺できるが、それは債権届出期間満了前に完了しておかなければならない。

■再生計画案の可決

かつての「和議」の時代より大きくハードルが下がっている。再生計画を可決する要件は、債権者集会出席者または書面提出債権者の過半数かつ債権総額の1/2。

再生債務者の総債権3/5以上の債権を有する届出再生債権者が書面により承認した場合には簡易再生が決定する。また、債権者すべての書面による承認があれば、再生計画案の決議をも省略できる同意再生手続きが可能。ただし、簡易再生や同意再生は手続きが簡易かつ迅速になるものの、債権確定の手続きがないため、再生計画案が当初の計画通り履行されなければ、債権確保の点に問題が残る。

■再生手続きの終結とその後の経営

現経営者(再生債務者)が再生計画案に従って、再建を目指す。ただし、再生計画案が認可された場合でも、裁判所より監督命令が発せられているケースでは監督委員が3年間は履行を監督する。そのほかに、管財人により履行監督、債権者委員会による履行の監督が図られるようになっている。

和議では和議案の認可決定後、裁判所の関与がなくその後の和議案の実行が不安視されていましたが、民事再生では、手続き開始後監督委員が置かれた場合3年間の監視がつくなど、再生計画案の実践を裁判所が見守ります。

再生債権は再生債権表の記載により執行力(法的な拘束力)が認められているため、再生計画案の履行が法的に確保されている。

■そのほか

民事再生では再建のため、処分包括的禁止命令によって財産を保全することができる。また、一定の条件のもとで、株主総会の特別決議なしに営業権の譲渡や減資できる制度が整備されている。

さらに、事業継続に欠かせない資産に対する担保権を裁判所の関与のもとで消滅させることができる制度や、相当の期間を定めて担保権の履行としての競売手続の中止を命ずる制度もある。その他に「簡易再生」や「同意再生」といった制度もある。

これらの新制度を上手く活用することによって、企業の早期再建を図る制度となっている。