社債は直接金融

社債というのは、企業が資金調達の手段として、投資家から資金を募る際に発行する有価証券だ。社債には返済期日や利息率が記されており、企業が投資家に対して発行する「借用証明」の役割を果たしている。

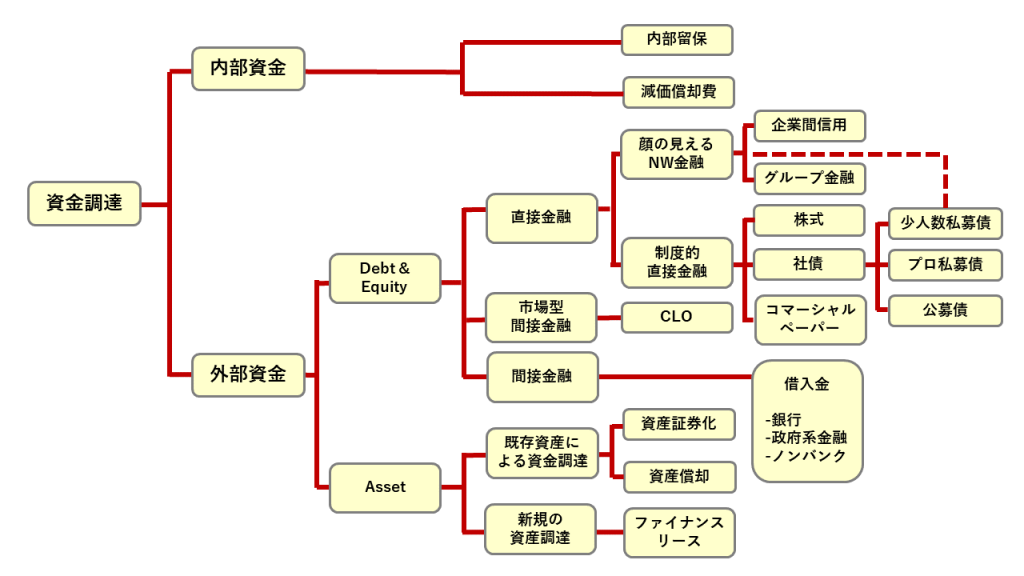

以前の『メインバンク』関連コラムで、株式会社の資金調達方法には、いろいろなやり方があることを例示した。ここでもう一度みてみよう。

この図から、金融機関からの借入は「間接金融」、新株の発行や社債は「直接金融」だと分かる。各々にメリット・デメリットがあるが、社債のメリットとしては次のようなことが考えられる。

会社にとって社債は、償還期間が長期にわたるため安定した長期資金として設備投資などに使用できる利点が考えられる。また、新株の発行のように会社の支配関係に影響を及ぼしたり、配当率の低下の懸念もない。金融機関からの借り入れと異なり、多額かつ長期のものであっても経営に干渉される懸念も少ない。

また、社債には、社債に対して投資をする側にもメリットがある。社債は、有価証券に表章されているものなので、自由に譲渡が可能なうえ、確定的に利息が配当され期限が来れば償還される。投資家からみて投下資本の回収に困らないところがメリットといえるのだ。

このように株式会社の資金調達方法として発達した社債だが、大量・長期の債権であり、債権者は一般投資家、つまり公衆であることから、会社法では社債権者の保護を中心とした規定が設けられている。そこで以下では、社債の性質や法律上の規定など社債全般について基礎的な知識をまとめておく。

社債と株式

社債をより理解するために、資金調達手段として類似性のある社債と株式を比較してみよう。

社債と株式の類似点

社債と株式は、いずれも株式会社が公衆から長期かつ多額の資金を調達する「直接金融」の手段として用いられる。類似点は以下の3点だ。

- 原則として取締役会決議で発行できる点

- 多数の区分単位の形態をとる点

- 流通性を高めるために有価証券が発行される点

社債と株式の相違点

社債と株式の法律上の性質においてもっとも大きく異なる点は、経営参与権の有無といえるだろう。株式を有する「株主」は直接・間接的に経営に関与する権利を有しているのに対し、社債を有する「社債権者」にはそういった経営参与権はない。

次に経済的側面から両者の違いをみると、社債権者は、会社の利益にかかわらず一定額の利息を請求でき、社債の償還期限の到来により、社債金額の償還を受けて社債権者の地位から離脱できるのに対して、株主は会社の利益の有無に応じて変動する不確定額の利益配当を受けるにとどまり、償還も原則として許されない。(ただし、例外として償還株式がある。)

また、社債権者は、会社に対する債権者であるため、株主に先んじて通常の債権者と同一順位で会社財産から弁済を受けるのに対して、株主は会社の構成員であるため一般債権者・社債権者におくれ、全債務を弁済した後にはじめて残余財産の分配を受けることになる。これも社債と株式の相違点だ。

社債と株式の接近

上記のような社債と株式の相違点はあるものの、こうした違いも現在ではあまり大きな差異とはいえなくなりつつある。それは、株主の分散化が進み、経営に関与する意思の希薄な株主が増えていることや法が種々のニーズを満たす種類の社債や株式を認めてきているためだ。法律上認められている社債的な性質をもつ株式、株式的性質をもつ社債を挙げておこう。

■社債的な性質をもつ株式

- 非参加的累積的優先株式:配当優先株の一種で、ある年度に優先配当がなされないと、次年度以降に優先権が繰り越されるものであって(累積的)、他方利益が多くあがっても一定額しか配当を受けられないもの(非参加的)。利益がなければ配当を受けられない点で社債と異なるが、それなりの利益を上げられる会社であれば一定額の経済的利益を上げられる点で社債と似ているといわれる。

- 償還株式:発行当初から株式の償還が予定され、会社存続中であっても利益による償還が認められた株式。利益がなければ償還できない点で社債と異なる。

■株式的性質をもつ社債

- 新株予約権付社債:株式を一定の条件で取得するための権利である新株予約権を付与された社債のこと。新株予約権とは、株式を一定の条件で取得するための権利のことで、新株予約権の行使があると、社債部分の金額が、そのために払い込まれたとみなされる。新株予約権の行使によって発行される株式数や、新株予約権を行使できる期間などは、あらかじめ決められている。

社債発行手続きと管理

社債を発行する場合の手続きや管理については会社法でいろいろな定めがある。ここでは社債発行と管理についてざっと眺めてみよう。

■募集の決議

社債を募集する際に必要な決議は、取締役会の決議とされている。これは、会社の機動的な資金調達を実現することが結果として株主の利益につながると考えられているためだ。

■社債管理会社の設置

社債権者を保護し法律関係を明確にするため、社債発行会社は社債を管理する会社(社債管理会社)を定め、社債の管理を行うことを委託することが必要となる。ただし、発行口数や最低券面額の条件がある。この社債管理会社は銀行、信託会社または担保付社債に関する信託事業を営む会社のみが行うことができる。

■公募発行の方法

社債の公募発行に際し、社債申込書に記載すべき事項が定められている。主な記載事項は以下の通り。

- 社債の総額

- 各社債の金額

- 社債の利率

- 社債の償還の方法および期限

- 利息支払の方法および期限

- 社債発行の価額またはその最低価額

■社債権者集会の規定

法律では社債に関し、継続的に共通の利害関係に立つ多数の債権者を保護するため、団体的な行動を認めていて、これを社債権者集会として規定している。主な社債権者集会の権能としては、発行会社が履行を怠った場合に期限の利益を喪失させるための通知、資本減少または合併に対する異議などがある。ただし、社債権者集会の決議事項は法定されており、それ以外の決議をするには裁判所の許可が必要だ。

社債権者集会の召集権者は、社債発行会社または社債管理会社であるのが原則。また、社債総額の10分の1以上に当たる社債権者は会社に召集を請求することが可能となっている。

■そのほかの規定

社債に関するそのほかの規定としては、複数の会社が合同して発行する社債の合同発行や社債管理会社の権限などが定められている。

新株予約権付社債

前述した「株式的性質をもつ社債」として挙げた新株予約権付社債について、 少しだけ詳しく触れておく。

新株予約権付社債とは、新株予約権が付与された社債であって、新株予約権または社債が消滅した場合を除き、新株予約権と社債の一方のみを譲渡することができないものをいう。投資家目線で考えると、「社債の安定性」に「株式の投機性」が加味されたものということができる。

新株予約権制度が新設されたのは2002年の商法改正のとき。改正前は、社債権者に社債発行会社の株式への転換が認められた「転換社債」と、社債権者に社債発行会社の新株を引き受ける権利が認められた「新株引受権付社債」があった。この2つの社債はともに「社債の安定性」と「株式の投機性」を併せ持つという点では類似しているが、以下の差異があった。

- 転換社債:転換権を行使すると社債は消滅

- 新株引受権付社債:引受権の行使により株式を取得しても社債は消滅しない

こうした違いのあった両社債だが、法律の改正により新たに新株予約権の発行が認められたことから、「新株予約権付社債」に一本化され、両社債は新設の「新株予約権付社債」の一態様という扱いとなった。

新株予約権付社債の発行は、前述したように一定の場合には新株発行と類似した規制が加えられる。例えば、特に有利な条件の新株予約権を付した新株予約権付社債を発行する場合には常に株主総会の特別決議が要求される。また、新株予約権原簿・社債原簿双方への記載や、新株予約権の登記などへの留意も必要となる。

社債はさまざまなメリットがある資金調達手段だが、長期的な会社の債務であることを忘れてはいけない。実際の検討や発行に際しては、公認会計士や税理士、弁護士などの専門家と十分に協議することが必要だ。