製品ライフサイクルと戦略

『フォーチュン500(Fortune 500)』という言葉を聞いたことがあるだろうか。ひとことで言えば、米国の大企業の上位500社のリストだ。米国ビジネス誌である「Fortune」がランキングを発表するので、そう呼ばれている。日本と違って企業の新陳代謝が激しい米国では、1955年にこのリストに載っていた大企業で、今でもリストにあるのはたったの60社程度だそうだ。単純計算で88%が消えている。

米国の1955年における企業の平均寿命が75年だったのに対し、その60年後の2015年には、平均寿命が15年になったらしい。もちろん、日本と米国では、スタートアップやM&Aの事情がまるで異なるのだが、企業が短命になったのは事実。その背景には、技術やニーズ、法律、国際紛争、グローバル化などの大きな環境変化があったことは容易に想像できる。では、日本企業の寿命はどの程度だろうか。

2021年2月に、信用調査で有名な東京商工リサーチが、『2020年「業歴30年以上の“老舗”企業倒産」調査』を公開した。これによると、2020年に倒産した企業の平均寿命は23.3年だそうだ。しかも2年連続で前年を下回っているらしい。仮に22歳で社会人になり65歳まで勤め上げるとすると43年間働くことになるが、日本企業の平均寿命は、現時点でその半分程度だということだ。

企業を取り巻く環境は、当然のように変化している。そのスピードは思っているより速い。日本の少子高齢化は、世界に類を見ない速さで進行しているらしい。鎖国でもしない限り、国際競争には必ず巻き込まれる。10年後も今の姿のままということはないと思って間違いない。

製品ライフサイクル

企業が存続・成長するためには製品やサービスを市場に投入し、継続して利益を確保していく必要がある。その際、大切なことは市場の変化に対応することだ。製品やサービスにも寿命がある。これらを俯瞰的に理解するために、製品ライフサイクル(PLC)という考え方をみてみよう。

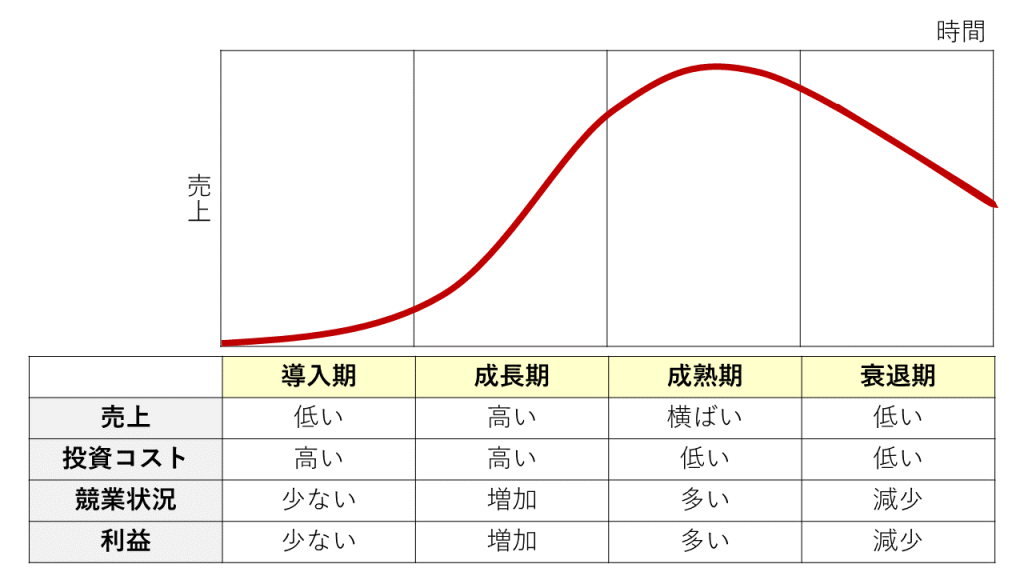

製品ライフサイクルとは、製品(サービスも含む)が市場に登場してから衰退するまでを、売上と時間の経過を軸にフェーズに分けた考え方。通常、以下のようなS字型を描き、導入期,成長期,成熟期,衰退期の4つのステージがあるといわれる。その他、導入期の前に「開発期」や成熟期の後に「飽和期」が入る場合もあるが、大きくはこの4つで説明されることが一般的だ。

- 導入期:この時期は、今後の需要増加に備えて生産拡大のための設備資金などの捻出が必要になる。

- 成長期:この時期には、需要の高まりが大きくなり、市場規模は大きく拡大する。それによって、競合他社の市場への新規参入が続く。この段階では市場占有率の確立が重要になる。

- 成熟期:この段階では、企業収益は市場占有率の優劣によって格差が生まれる。また、競合製品との差異化を図ることが難しい製品では、価格が売り上げに大きな影響を与えることになり、価格競争が激しくなる。

- 衰退期:この段階では、市場から撤退する企業が増えてくる。また、生き残った企業でも内部の徹底した合理化が必要になる。

ライフサイクルへの対応戦略

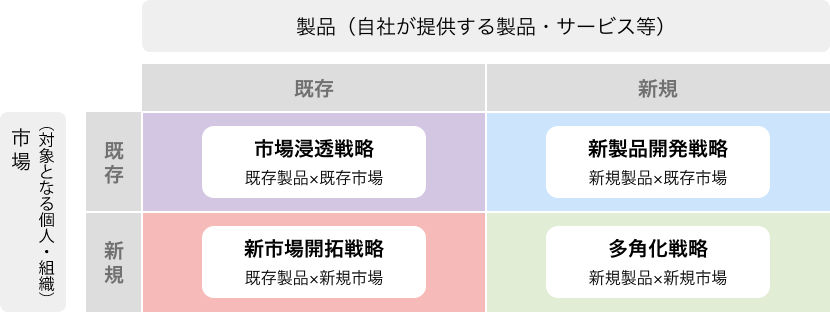

この製品ライフサイクルの中で、企業は存続・成長のために、対応戦略をとっていくことになる。対応戦略のうち4つは『アンゾフの成長マトリクス』と呼ばれる有名な4分類に基づいている。これら対応戦略のひとつとして「多角化戦略」がある。4分類の戦略に「撤退」を加えた5つの戦略が検討対象となる。

■市場浸透戦略

既存の製品で、既存の市場にもっと深く入っていく戦略。現在の製品市場での市場占有率を高めるため、広告宣伝、価格の改定、流通経路の再整備などを実施する。

■新市場開発戦略

既存の製品を用いて、今までアプローチをしていなかった市場をターゲットとして、新規市場として開拓を行う。例えば、事務用機器に教育用機器としての利用を見出し、企業のほかに学校などを新たな市場として加え、需要を開拓するようなイメージだ。

■新製品開発戦略

既存の市場に新製品を投入して、売り上げの増大を図る。例えば、短いライフサイクルで新製品を投入するAV機器などがこれに当たる。

また、定期的なモデルチェンジや新たな付加価値の追加をすることで、製品ライフサイクルを意図的に短くし、買い換え需要を創出する戦略も考えられる。これは自動車、家電製品、ファッション衣料などさまざまな業界で採用されている。人為的陳腐化戦略とも呼ばれる。

■多角化戦略

既存の技術を活かし、その周辺分野の技術開発を進めることで、新たな製品市場に新規参入する。新しい製品で新しい市場に参入する戦略となる。単独での新規参入が難しい場合には業務提携をしたり、必要に応じて企業の合併や買収なども検討する。

■撤退戦略

企業の拡大・成長とは逆方向の選択だが、損失の回避などリスクを最小限にとどめるためには必要な戦略。消極的にみえるものの、企業の経営資源の有効活用を図るためには欠かせない戦略だ。

多角化戦略の留意点

多角化戦略とその可能性

ここで、製品ライフサイクルと企業の存続・成長を考えてみよう。

一つの製品で企業が長期間にわたり存続・成長することが難しいのは明白。そこで、第2、第3の企業の柱となるような製品や事業が必要になってくる。企業収益を安定させるには、危険要因の分散化を図る必要があり、そのためには多角化戦略が重要になってくる。多角化戦略について、 『アンゾフの成長マトリクス』 のアンゾフ氏は、4つのパターンに分類している。

- 水平型多角化:現在の製品に対する顧客と類似したタイプの顧客を対象として、既存の生産技術を活用して新市場を開拓する方法。

- 垂直型多角化:垂直統合による製品の生産~流通~販売まで、川上~川下にまで進出する方法。

- 集中型多角化:既存技術を利用し、新たな製品分野に進出する方法。または、既存の流通経路を利用し、新製品を市場投入する方法。

- 集成型多角化:小売業が銀行業務に進出するなどまったくの異業種、新規事業分野に進出する方法。

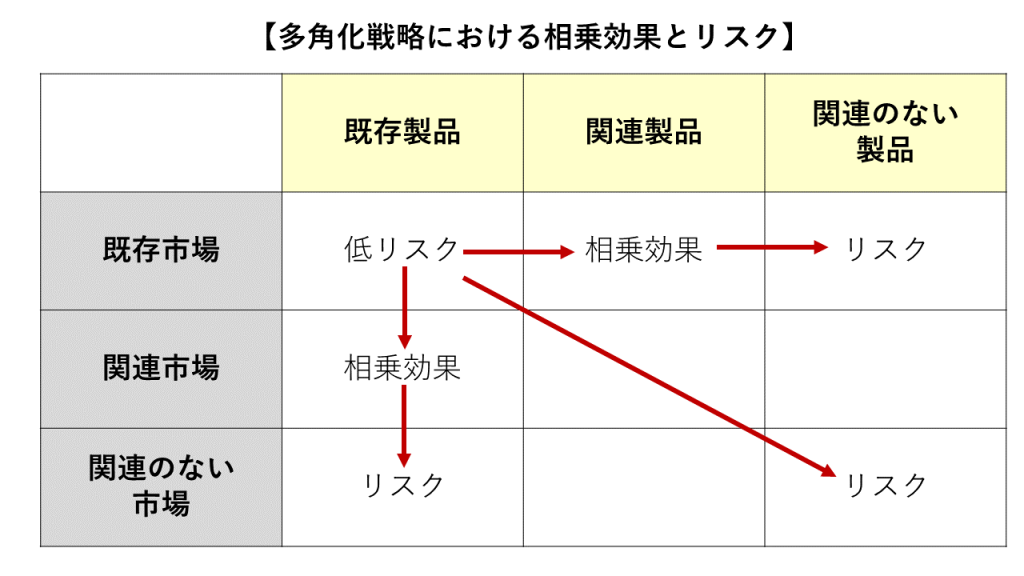

現在の市場に関連製品を投入する場合には、既存の流通経路を有効活用できる。また、現在の取扱製品を関連市場に投入する場合にも、販路が広がることにより、売り上げ増→ 生産増→ コスト引き下げといった好循環が生まれる可能性がある。そうなると、より一層の競争力を高めることにつながり、相乗効果を期待できる。

しかし、現在の市場、現在の取扱商品との関連が全くない分野への進出は相乗効果のメリットは期待できないだけでなく、リスクも高くなる。

成長性・優位性・留意点

一般的に、多角化の主な目的として挙げられるのは以下の4つだ。

- 市場や技術の変化への対応

- 未利用の経営資源の有効活用

- 将来展望

- リスク分散

また、ひとつの製品を扱うより複数の製品を扱うほうが単位コストが低減できる、あるいは複数の分野で共通利用ができる未利用資源を持っているといったケースでは、多角化による相乗効果のメリットが生まれる。

余剰資産の有効活用の範囲で多角化を検討するのであれば、本業の業績に大きなマイナス要因をもたらすことはないはずだ。しかし、余剰資金が豊富にある企業はそれほど多くない。限りある経営資源を有効活用するには、綿密な調査とそれに基づいた計画が必要だ。

多角化によりどのような事業分野に進出すべきかを考える際、調査すべき重要な要素を2つ挙げるとしたら「市場の成長性」と「自社の優位性」になるだろう。

■市場の成長性

市場が成長段階にあるのか、それとも成熟段階にあるのか、市場規模や需要の見通し、その市場に投入する製品市場のライフサイクルがどの段階に位置するかなどについて調査する。また、現在参入している企業の動向や現在投入されている製品の評判、改良余地の有無など、その分野における今後の技術革新の見通しなどを考慮したうえで成長性を判断する。

■自社の優位性の確保

市場の成長が見込める分野は新規参入も多くなり、その分競争が激しくなるのが普通。そこで、自社が競争力を発揮して優位に立てるか否かが問題となる。

新分野での自社の競争力が当該市場で優位性を保てるかどうか、顧客ニーズ、競合企業の動向(供給力、コスト対応力、技術力など)、要求される価格・技術・品質水準・販売方法などを調査検討し、自社の対応能力と比較して判断することになるだろう。

また、進出のタイミングも重要な要素となる。新規分野に進出してみたものの、当初の想定通りに市場が成長せず、事業がなかなか軌道に乗らないケースもある。見込み違いだったのか、参入が時期尚早だったのか、自社の進出が他社に遅れていたのかなど理由はさまざまだ。

自社が優位性を保つには、他社に先駆けて市場開拓し、認知されることが重要。自社が優位な立場に立つには、得意とする既存の生産設備や技術・ノウハウ、販売ルートなどをできるだけ活用する。また、自社にはない技術や人材などは、特許の購入や他社との提携など外部の資源を活用する柔軟な発想も必要だ。

■多角化における留意点

無謀な多角化や製品・サービスの多様化は、投下される経営資源が分散し、経営効率を悪化させる恐れがある。

特に、異業種分野への進出は、運営面で既存事業とは別の発想を求められる。つまり、従来とは異なる営業方法や管理方法の確立が必要になるため、大きな労力を必要とする。

また、新製品開発などでは、アイデア段階で特許化の可能性を調べてから開発を進めないと、他社の権利の追跡実験という無駄な開発となる可能性もある。

多角化事例

冒頭に書いた通り、2020年に倒産した企業の平均寿命は23.3年だったという。すべての企業が20数年で消滅するということではないが、企業のライフサイクルの目安にはなるだろう。

確実な需要が見込め、競合他社が見当たらない状況であれば、比較的長期にわたり、安定した収益の確保が可能となるはずだ。しかし、ひとつの製品、ひとつの事業が将来的に長期にわたり、安定した収益をもたらしてくれる保証はどこにもない。

とはいっても、自社の優位性が確保できない事業分野への進出は、リスクが高く成功の確率は低くなりる。新規事業への進出の際には、競合他社の競争において優位性を保てるかどうか、また優位性を保つにはどのようにしたらよいか、何が足りないのかを熟考したうえで行う必要があるだろう。

最後に、非常に有名な多角化の事例を3社紹介する。この事例はすべて大手企業だが、創業時は個人事業または中小零細企業だ。その後、多角化など事業分野の拡大にともない、規模も拡大した。各社とも事業領域には何らかの関連がある。「名は体を表す」というように、企業の事業領域の広がりとともに、その事業領域にふさわしい社名への変更も行っている。

株式会社クボタ

1890年に鋳物の製造・販売からスタートした株式会社クボタは、以来、水道用鉄管、農工用エンジン、工作用機械など、人の暮らしと社会に貢献する製品をテーマに製品群を広げてきた。株式会社クボタの沿革を読むと、130年以上に渡り多角化を進めてきたことが分かる。

- 1890年:鋳物メーカーとして大出鋳造所を創業。衡器用鋳物・日用品鋳物の製造開始。

- 1897年:大出鋳造所を久保田鉄工所に改称。消化栓・制水弁など水道用付属品の製造開始。

- 1922年:農工用石油発動機、節炭機(廃ガス利用による省エネ装置)、耐熱鋳鉄の製造開始。

- 1947年:耕うん機を開発、製造・販売開始。

- 1953年:(株)久保田鉄工所を久保田鉄工(株)に社名変更。久保田建機(株)設立、建設機械業界へ進出。パワーショベルなど建設機械、船用甲板補機の製造開始。

- 1990年:創業100周年。(株)クボタに社名変更。

- 2006年:クボタグループの社是・経営理念・行動憲章・行動基準を制定。

- 2013年:水処理エンジニアリング会社を完全子会社化しクボタ化水を設立。

鋳物メーカーとして創業した同社は、農機具から建設機械へと製品群を広げてきており、事業分野の拡大にともない社名も変更された。しかし、同社の事業分野のキーワードは鉄製品、鉄製機械と創業当時の「鉄工」とのつながりがある。

株式会社シマノ

株式会社シマノは、アウトドアスポーツを代表するサイクリングと釣りの2つの分野における、さまざまな製品群で不動の地位を確立している。株式会社シマノの沿革を読むと、同社は1921年に「島野鐵工所」として創業し、その翌年、フリーホイールの生産に着手した。

- 1951年:島野自転車株式会社を吸収合併し、社名を島野工業株式会社と改めた。

- 1956年:外装式変速機の生産に着手。

- 1957年:内装変速機(3スピードハブ)の生産に着手。

- 1960年:冷間鍛造技術を開発。

- 1961年:「インターナショナルトイ&サイクルショー(ニューヨーク)」に内装変速機(3スピードハブ)を出品し、大反響。

- 1970年:釣具事業部発足。

- 1978年:「バンタム」シリーズ(フィッシング・リール)を発表。「バンタム100」が米国で大反響。1991年:社名を株式会社シマノに変更。

- 2009年:ライフスタイル ギア事業部発足。

- 2014年:シマノスポーツカメラ発売開始。

- 2019年:初のグラベルロードバイク用コンポーネンツ「SHIMANO GRX」発売開始。

自転車部品部門では、プロレーサーから一般消費者を対象に、駆動部・制動部という自転車の中枢部の製品からホイールやシューズに至るまで幅広い部品分野で世界各地に高性能の製品を供給している。

釣具部門においても、ソルトウォーターフィッシングをはじめ、あらゆる分野で高い機能と品質で消費者の支持を得ている。また、より積極的な提案型集団への飛躍を目指し、1997年にはアクションスポーツ事業部が、さらに1999年にはゴルフ事業部が活動しはじめた。アクションスポーツ部門では、スノーボードのビンディングシステムをはじめ新たなスポーツ分野に領域を広げている。

同社は製品技術の応用範囲を広げることで事業分野を広げてきた。なお、自転車も釣具もスポーツレジャーという分野としてまとめることができる。

ブラザー工業株式会社

若い人たちにとって、ブラザー工業株式会社の製品といえば「プリンター・複合機」だろう。私の世代の印象としては「家庭用ミシン」のメーカーだ。かつて、高価な輸入品だったミシンを内製化し、輸出産業に育てるため安井兼吉氏がブラザー工業の前身を創業したのは1908年。110年以上前だ。

同社が公開している「100年のモノ創り」では、多角化の歴史がよく分かる。

- 1908年:安井兼吉氏が「安井ミシン商会」を創業。

- 1925年:安井正義が継承、同時に「安井ミシン兄弟商会」と改称。

- 1932年:家庭用ミシン量産化に成功。

- 1961年:欧文ポータブルタイプライターの生産開始。事務機分野に進出。

- 1971年:セントロニクス社と共同で世界初の高速ドットプリンタ生産開始。

- 1980年:電子オフィスタイプライターの生産開始。

- 1985年:CNCタッピングセンターを発売し産業機器事業が飛躍的に発展。

- 1987年:通信機器分野に進出。アメリカ(BIUS)で電子タイプライターの生産開始。レーザープリンタ・ファクスの生産開始。

- 1992年:業界初の通信カラオケサービス「JOYSOUND」開始。

- 1995年:多機能・省スペース・高コストパフォーマンスでモノクロレーザー複合機市場を開拓。

- 2002年:ビジネスシーンに変革をもたらしたモバイルプリンター発売。

- 2005年:初のカラーレーザー複合機発売。Tシャツに印刷できるガーメントプリンター発売。

同社は、多角化への道を進んだのだが、技術があるから多角化するというメーカー的発想が先走り、顧客に目が向いていなかったことから、当初、なかなか成功の芽が出なかったという。

1990年代、30~40代の若手社員を中心に社長直轄の「21世紀委員会」を組織し、苦境脱却に向けた事業分野の絞込みを行った。委員会では、創業事業で稼ぎ頭だった工業用ミシンさえ捨ててしまえという意見も出たそうだ。逆に経営陣が撤退を検討していたファクス事業の継続を主張し、起死回生の切り札に米国で当時主流だった機種より100ドル安い399ドルの機種の開発に着手した。この成功が今日の情報機器部門の基礎につながった。

同社の多角化は、事業分野の急拡大、試行錯誤を経て、改めて同社が優位性を保てる事業分野の再設定につながったといえるだろう。