会社の現金収支

上場企業が公開する有価証券報告書の財務諸表のひとつとして「キャッシュフロー計算書」の作成が必要になってから20年以上が経過した。それ以前に、欧米ではすでにキャッシュフロー計算書の作成が義務付けられており、日本はそれに追従した。つまり、日本での「連結キャッシュフロー計算書」の導入は企業会計のグローバルスタンダード化への流れのひとつだったということだ。

今回はこの「キャッシュフロー」の基本的な内容を取り上げてみたい。

財務諸表といえば、「損益計算書」「貸借対照表」「利益金処分計算書」「附属明細表」と、漢字で表現されるのに、「キャッシュフロー計算書」はカタカナだ。大正時代なら、ハイカラな舶来品といったところだろうか。

キャッシュは現金、フローは流れという意味で、キャッシュフローとは、企業の現金の流れ、企業の現金収支を表わす言葉。現金収支は現金の流入(収入)と流出(支出)の差を意味する。

従来の日本の企業会計は、発生主義の原則による損益計算を中心に行われてきたという。発生主義に基づく損益計算の場合、現金の流入をともなわない未収収益、現金の流出をともなわない未払費用が計上されることになる。また、土地・建物、機械装置、器具・備品、車両運搬具などの取得にともなう現金支出は費用計上ではなく資産計上される。期間損益計算は、発生主義を基に計算されるため、現金収支とはかい離することになる。

損益計算には、売掛金・未収金・買掛金・未払金などの経過勘定があり、それがゆえに、計算の操作の余地があるという。要するに「粉飾が可能」となってしまうのだ。

例えば、売上目標に達していないことを隠し、粉飾する目的で、期末に架空の売上伝票を上げ、翌期に返品伝票を上げるといった操作が考えられる。ところが、これを現金収支でみた場合、このような売上伝票は売掛金が増大するだけで入金はともなわないため、利益操作の余地はなくなってしまう。

損益計算では期間損益のずれが発生するが、キャッシュフロー計算の場合にはそれがないことも客観性と正確性を高める上で有用となる。また、損益計算書と貸借対照表ではみえてこない資金の額と流れが容易に把握できるようになる。

従来の日本の企業経営は、土地や株式の含み益を武器に資金の調達(借入)を容易にしてきたこともあり、資金調達に占める借入金の割合が欧米の企業に比べて大きいといわれていた。ところが、バブル経済の崩壊後、こうした含み益がなくなり、従来の資金調達方法転換が迫られることになった。日本企業の資金調達手段も欧米企業に近づきつつあり、欧米の会計基準(グローバルスタンダード)の導入が迫られたという背景もあるようだ。

キャッシュフローは、以下の3つに分けられる。

- 営業活動によるキャッシュフロー

- 投資活動によるキャッシュフロー

- 財務活動によるキャッシュフロー

以降では、この3つの概要をみていこう。

営業活動によるキャッシュフロー

営業活動によるキャッシュフローは、営業活動を通して得られるキャッシュフローを計算するもの。米国では、営業活動によるキャッシュフローの計算に当たっては、直接法と間接法のどちらかを選択できるようになっているが、オーストラリアの場合には直接法による計算が義務付けられている。日本のキャッシュフロー計算書は、米国と同様に直接法と間接法のどちらかを選択できるようになっている。

直接法は、従来の損益計算とは別に新たに営業活動によるキャッシュフロー計算のための手続きを一から行う必要があり、計算手続きは大きな労力を必要とする。間接法の場合には、税引き前利益を基に加減を通して計算できるため、直接法に比べて会計手続きは簡単になる。

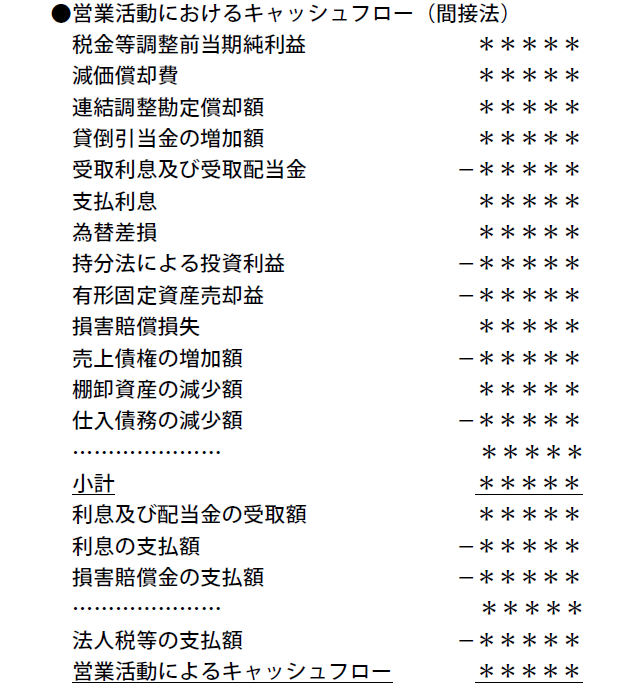

間接法による営業キャッシュフローの計算

「間接法」により営業活動によるキャッシュフローを計算する場合、下表の下線部分の「小計」を出すための計算手続きをする。

小計は「純粋に営業活動により生ずるキャッシュフロー」を表している。この小計に利息・配当金の受取額、利息の支払額、法人税等の支払額などを加減して「営業活動によるキャッシュフロー」を計算する。

まず、営業活動によるキャッシュフロー計算は、損益計算の税引き前当期純利益から計算を開始し、これに、支出をともなわない費用、「減価償却費」「連結勘定償却費」「貸倒引当金の増加額」などを加算。次に、以下の投資・財務活動により生じる損益項目と貸借対照表項目を加減することによって、営業活動によるキャッシュフローを計算する。

■投資・財務活動により生じる損益項目の加減

- 利息及び配当金の受取額:税引き前当期純利益から発生主義による受取利息・受取配当金を減算し小計を算出。小計の後に改めてキャッシュベースによる受取利息・受取配当金を加算し営業活動によるキャッシュフローを求める。

- 利息の支払額:税引き前当期純利益に発生主義による支払利息を加算し小計を算出。小計の後に改めてキャッシュベースによる支払利息を減算し営業活動によるキャッシュフローを求める。

- 為替差額:為替差益は減算し、為替差損は加算することにより、営業活動によるキャッシュフローの算出過程から除く。為替差額は「現金および現金同等物に係る換算差額」の欄で改めて独立表示する。

- 有形固定資産売却損益:有形固定資産の売却益は減算し、逆に売却損は加算する。有形固定資産の売却については、改めて投資活動によるキャッシュフローの計算で「有形固定資産の売却による収入」として表示する。

- 有価証券売却損益:有価証券の売却益は減算し、逆に売却損は加算する。有価証券の売却については、改めて投資活動によるキャッシュフローの計算で「有価証券の売却による収入」として表示。

- 損害賠償損失:税引き前当期純利益に加算し、小計を計算した後に改めて減算する。

■貸借対照表項目の加減

- 売上債権(売掛金)の増減額:売上債権の増加額は減算し、逆に売上債権の減少額は加算する。売上債権は将来の現金収入につながるものだが、現金収入に至るまでの経過的な勘定だ。

- 棚卸資産(期末棚卸高)の増減額:棚卸資産は売上の実現により、将来の現金収入につながる資産だが、棚卸資産の取得は現金支出により取得されたもの。棚卸資産の増加額は減算し、逆に棚卸資産の減少額は加算する。

- 仕入債務(買掛金)の増減額:仕入債務の増加額は加算し、逆に仕入債務の減少額は減額する。仕入債務は将来の現金支出につながるものだが、現金支出に至るまでの経過的な勘定だ。

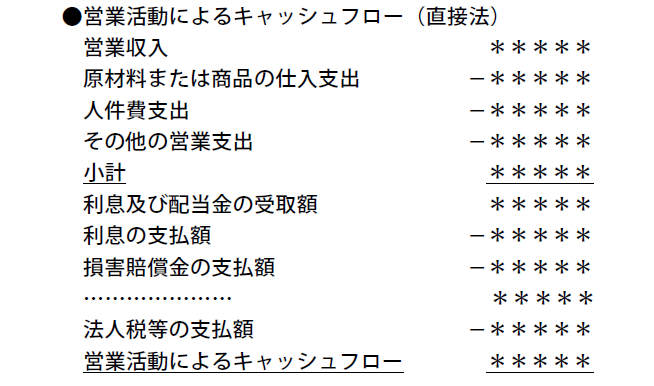

直接法による営業キャッシュフローの計算

「直接法」による場合、損益計算に拘束されることなく、現金収支の事実に基づいて計算するため、収入金額を加算し支出金額を減算するだけの簡潔な計算書になる。しかし、間接法のような従来の会計結果を基に調整して算出する方法と比較した場合、直接法によるキャッシュフローの算出作業は、発生主義に基づいた通常の企業会計とは異なるため労力を必要とする。

営業収入は現金収入の事実をともなった売上高。仕入支出・人件費支出・その他の営業支出は現金支出をともなった費用だ。直説法ではこれらを加減し、下表の下線部分の「小計」を求める。次に、利息および配当金の受領額、利息の支払額、損害賠償金の支払額を加減して営業活動によるキャッシュフローを算出する。

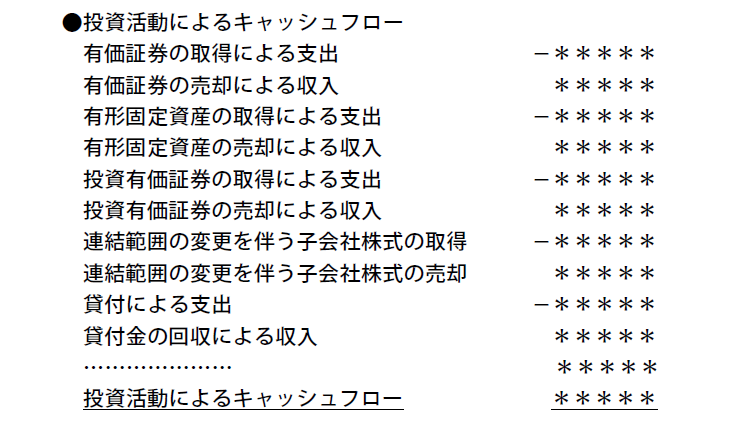

投資活動によるキャッシュフロー

投資活動によるキャッシュフローは、固定資産や有価証券の取得・売却、資金の貸付・回収による資金の収支を計算するもの。

固定資産や有価証券の取得は損益計算とは関係せず、貸借対照表に資産として計上される。また、固定資産や有価証券の売却は、損益計算では営業外損益に売却益または売却損のみが計上され、貸借対照表上に計上されている資産が減少する。固定資産や有価証券を売却した場合、売却による現金収入の総額である「売却額」が明確にならないが、投資活動によるキャッシュフロー計算ではそれが把握できる。

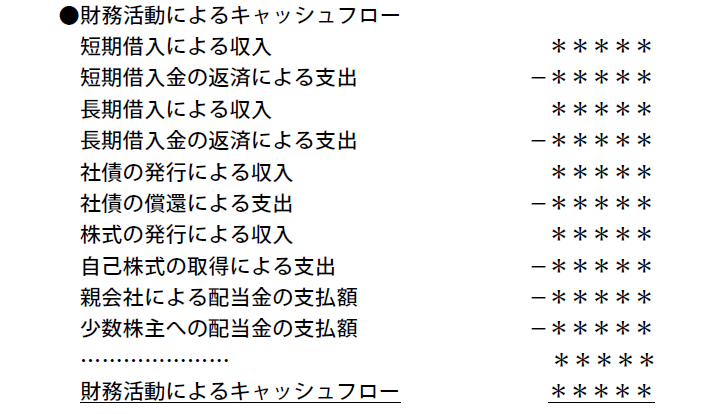

財務活動によるキャッシュフロー

財務活動によるキャッシュフローは、企業の「資金繰り」にあたる内容だ。資金の借入による収入、社債発行による収入、株式発行による収入、借入金返済による支出、社債償還による支出、株式消却による支出、配当による支出などが一覧で把握できる。

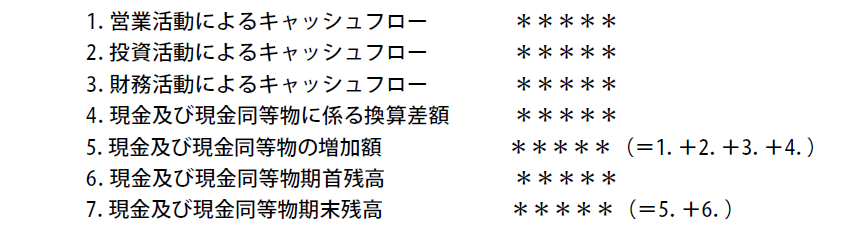

現金及び現金同等物の計算

上記で挙げた「営業」「投資」「財務」の3つのキャッシュフローの合計額に「現金及び現金同等物に係る換算差額(為替差額など)」を加減し、「現金及び現金同等物の増加額」を計算し、これに「現金及び現金同等物の期首残高」を加算し、「現金及び現金同等物の期末残高」を計算する。この「現金及び現金同等物」は、貸借対照表に含まれる現金及び現金同等物の額と一致することになる。

キャッシュフローの向上策

キャッシュフローを意識した経営は、利益と財務状況の向上につながってくる。キャッシュフローを向上させるには、まずキャッシュフローとは何かを理解し、それを意識することから始まる。つまり、常にキャッシュフローを念頭において会社経営をすることができれば、キャッシュフローを向上させることにつながるというわけだ。

収益性・健全性の観点からみた場合には、営業活動によるキャッシュフローから得られる「フリーキャッシュフロー」をどれだけ多く獲得できるかが重要なポイント。「フリーキャッシュフロー」というのは、そのまま「自由になるお金」の意味だ。営業活動によるキャッシュフローから、現在の事業を継続するために必要なキャッシュフロー、つまり「使い道が決まっているお金」を差し引いたものがフリーキャッシュフローとなる。

資金が営業活動によるキャッシュフローが不足する場合、投資活動によるキャッシュフロー(資産の売却)や、財務活動によるキャッシュフロー(借入など)から充当するという考え方になる。

営業キャッシュフローの向上策

営業活動によるキャッシュフローを向上させるには、第一に損益関係で、収益の増加、費用の削減が必要。次に、資産関係では、在庫の圧縮、売掛金の減少、買掛金の増加などが挙げられる。

上記の「売掛金の減少」とは、売上から入金までの期間短縮であり、「買掛金の増加」は仕入れから支払いまでの期間の延長ということ。逆に在庫の増大、売掛金の増加、買掛金の減少は営業活動によるキャッシュフローが減少することになる。

投資キャッシュフローの向上策

投資活動によるキャッシュフローの向上といえば、以下の2つが挙げられる。

- 遊休資産の圧縮または売却

- 効果的な事業投資

キャッシュフローを生まない資産は極力無くし、より多くのキャッシュフローが期待できる投資案件を選択することが投資活動によるキャッシュフローを向上させる。また、投資をせずに現金を保有しているだけでは、将来の営業活動によるキャッシュフローにつながらない。

財務キャッシュフローの向上策

財務活動によるキャッシュフローを向上は極めてシンプルだ。マイナス要素である借入金返済による支出、社債償還による支出、株式消却による支出、配当による支出を除く、各プラス要素を向上させればいい。具体的には以下の3つの方法が挙げられる。

- 安定した借入先の確保

- 社債の発行

- 株式の発行(増資)