経営上の重要課題

新卒入社したIT企業の10カ月に及ぶ新入社員研修は、2週間の合宿研修で幕が開けた。この合宿で用意されていた印象的なワークショップのひとつが、チーム対抗での「在庫管理」だった。社会人になったばかりの社員に、「業務フローとは何か?」「手作業をIT化するメリットは何か?」を身をもって学ばせるには格好の教材だと思う。

後になってわかったのは、企業にとって、在庫をどのように管理するかは、経営上の重要な課題だということ。在庫を必要以上に多く持ちすぎると、収益を生み出すことのできる商品を倉庫で長期間眠らせてしまうことになるだけでなく、多額の管理費(保管・倉庫料など)も発生する。「過剰在庫は損をする」といわれるのはそのためだ。

しかしながら、在庫があまりにも少なすぎる状態は突発的な大量の需要に対応できないだけでなく、商品発注回数が増加することにより、多額の発注関連費用が生じることになる。つまり、在庫というのは多すぎても少なすぎても、企業の経営に悪影響を及ぼす。企業はその時々に応じた「適正在庫」を持つ必要があり、そこに在庫管理の重要性がある。

このコラムでは、さすがにワークショップはできないが、在庫管理を行う上で理解しなければならない基本的な手法や、在庫管理の流れについての概略をみていくことにしよう。

在庫管理の基本的手法

在庫管理には業種・業態によってさまざまな手法があるが、ここでは、従来から用いられている基本的な4つの手法について説明する。

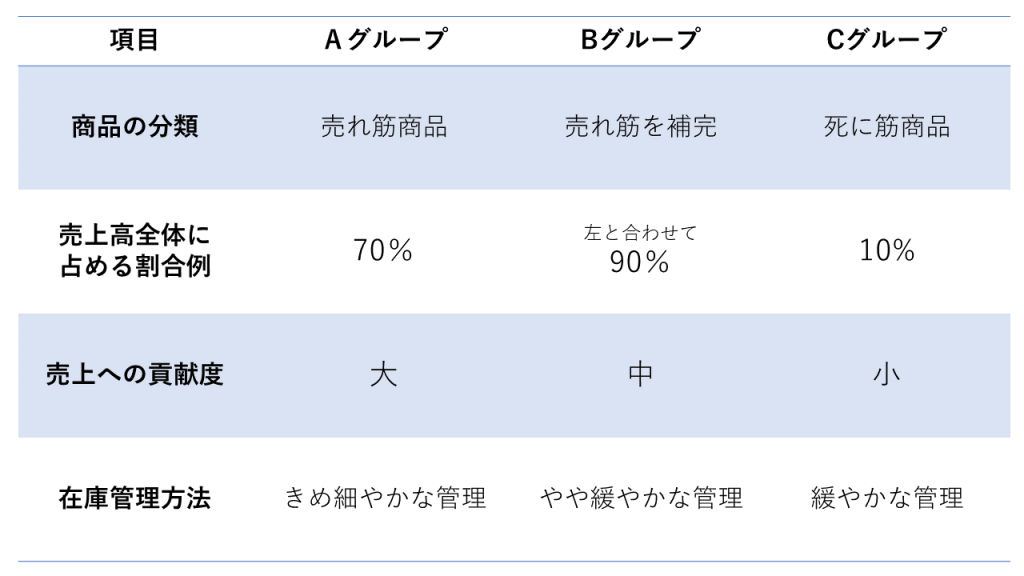

ABC分析

消費者ニーズの多様化にともない、企業が扱う商品も多種にわたっているのが現状だ。これらの商品の在庫すべてを一律に管理していたのでは、管理費用の高騰化を招くことになり、賢明な在庫管理とはいえない。そこでメリハリをつけた管理というアイデアがでてくる。重要度の高い商品はきめ細かな管理を行い、逆に重要度の低い商品は緩やかな管理でも十分と考えるのだ。

ABC分析は、上記のような多種にわたる商品に対して効率的な管理を行う手法として用いられている。具体的には、それぞれの商品の売上高を調べ、売上高の高い順に商品をA、B、Cの3つのグループに分けて管理を行う。以下がそのグループ分けの例だ。

なお、上記のような売上高によるグループ分けのほかに、商品のライフサイクルによるグループ分けで在庫管理を行う場合もある。例えば、成長期にある商品はAグループ、衰退期にある商品はCグループにするなどのケースだ。

こういったメリハリをつけた管理で「パレートの法則」を思い出すかもしれない。商品の場合には「商品の売上高の8割は、全商品のうちの2割の品目が生み出す」といった考え方がパレートの法則だ。主力製品が重要という考え方は通常の在庫管理でのABC分析の考えかたと一致する。

余談だが、「無限に在庫を持てる」場合はメリハリをつけた管理の前提条件が崩れることがある。これについては、「ロングテール理論」に触れる機会があったら詳しく解説する。

商品回転率

冒頭で述べたように、商品が長期間売れずに在庫として残っていることは、すなわち企業の資金が眠っていることを意味する。これは、企業の収益を圧迫するだけでなく、多額の在庫管理費用の発生も引き起こすことになる。このため、企業は常に「自社の在庫の数量は適切か」ということを念頭に置いて経営を行う必要がある。

このような在庫の状況を判断するときに、よく使われるのが「商品回転率」による管理手法だ。

商品回転率は商品の回転するスピードを表しており、年間売上高を商品在庫高で割ることにより求めることができる。

商品回転率(回数)=年間売上高÷商品在庫高

ここで、商品在庫高は、一般的に期首の在庫高と期末の在庫高の平均値を使用する。

例えば、ある商品の年間売上高が2億円、在庫高が5000万円ならば、商品回転率は4回となります。これは1年間に4回在庫が入れ替わったことを意味することになる。

商品回転率を自社が扱うそれぞれの商品ごとに求めると、その企業の「売れ筋商品」や「死に筋商品」を見つけることができる。つまり、商品回転率が大きければ大きいほど、在庫が倉庫などにある期間が短いわけで、その商品は「売れ筋商品」ということができるのだ。

一般的に、商品回転率は、自社の過去数年の数値と比較するのが基本だが、同業他社の同商品との比較でも、自社の商品回転率の良しあしを判断することが可能だ。

交差比率

「商品回転率」は売上高に注目して在庫を管理する手法でしたが、これに対し「交差比率」は利益にも注目して在庫を管理する手法。

例えば、食料品や日用品は数多く売れるが、商品1個当たりの利益はそれほど大きくない。一方、宝石などの貴金属はそれほど売れないが、商品1個当たりの利益は大きい。この場合、どちらがトータルでみて企業の収益に貢献しているかは分からない。そこで「商品回転率」だけでなく「粗利益率」も考慮に入れて在庫を管理するという考え方が出てきた。その際に活用されているのが「交差比率」だ。

交差比率は、商品回転率に粗利益率を掛けることにより計算することができる。

なお、粗利益とは、売上高からその仕入にかかった費用(変動費)を差し引いたもの。粗利益率とは、売上高の内、粗利益がどれだけ占めるかを表した数字を意味する。

交差比率=商品回転率×粗利益率

この計算式から分かるように、交差比率は、在庫が少なく粗利益が多ければ高くなり、在庫が多く粗利益が少なければ低くなる。当然のことながら、交差比率が高いほど良い商品ということができる。

交差比率を上手に活用すれば、企業が扱うそれぞれの商品について、「商品回転率で勝負する商品なのか、それとも粗利益率で勝負する商品なのか」を判断することが可能になる。そしてベストの商品構成による販売戦略を構築することができる。

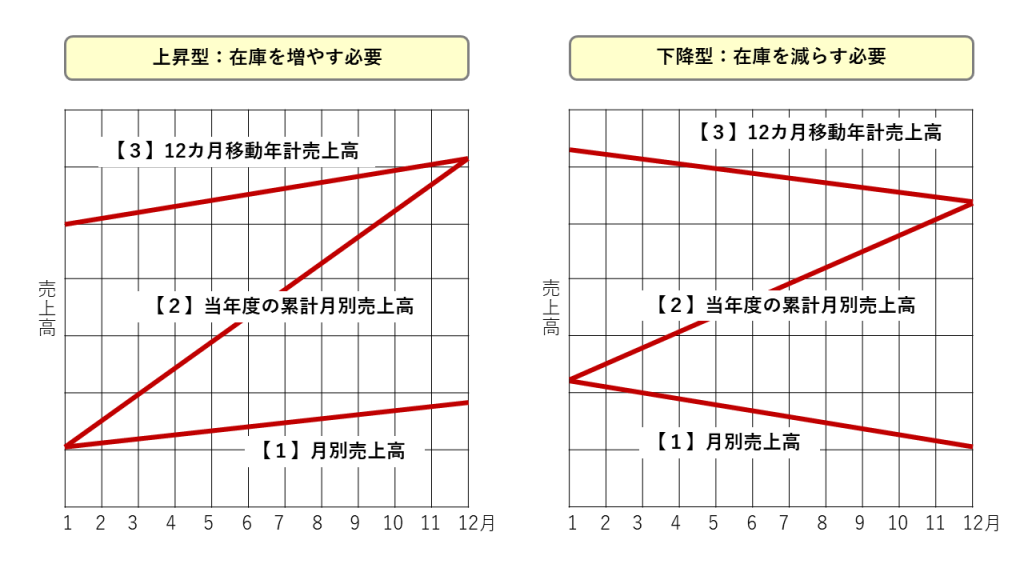

Zチャート

「Zチャート」による管理手法は、各月の売上高の変動が激しい商品に適している。グラフの形がアルファベットの「Z」に似ていることからこの名前がついたらしいが、「Z」の形から売上高の長期的な傾向が分かるので、将来の在庫量を決定するときによく利用されている。

具体的には、【1】月別売上高 【2】 当該年度の月別累計売上高 【3】 12カ月移動年計売上高(各月から1年間さかのぼった12カ月の売上高の累計)の3つをそれぞれ算出してグラフにする。そして、出来上がったグラフの形から将来の在庫量を決定する。

なお、Zチャートはグラフの形から近い将来の売上高の予測もできるというメリットがあります。

このほかにも、水着や花粉症対策商品などの季節商品を対象に、売り上げが多い月は在庫を増やし、少ない月は在庫を減らす管理手法(「季節変動指数」による管理)などがある。こうした在庫管理の手法を活用することにより、どの商品の在庫を増やすべきか、減らすべきかが分かり、それを企業の販売戦略に反映させることができるのだ。

在庫管理のフロー

在庫管理フローも業種・業態によって少し違いがあるが、ここでは、基本的な業務の流れについて説明する。

適正在庫の決定

「適正在庫」とは会社にとってベストの在庫状態のこと。会社の利益を最大化する在庫のことだ。これは、過剰在庫で企業の資金を圧迫せず、しかも過少在庫で販売機会の喪失もない、経営効率上最もバランスのとれている在庫のことを意味する。

適正在庫は、過去の販売実績、景気動向や商品特性などを基にして決定されるため、その時々に応じて適正在庫の水準は変動する。また、経営陣からの視点と実務担当からの視点で適正在庫が異なることがあるといわれている。

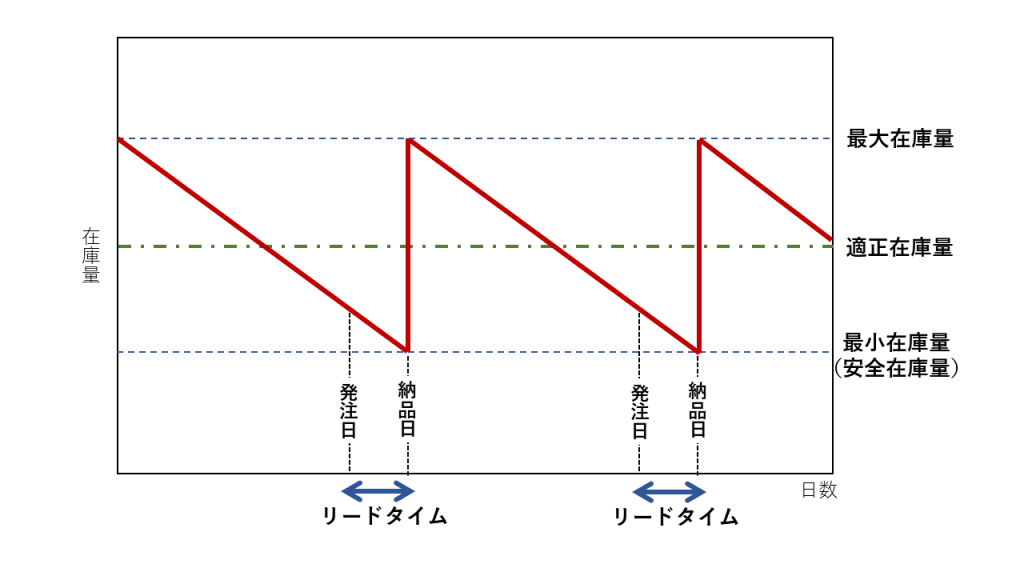

発注

発注は、過去の在庫変動のパターン並びに商品を発注してから納入されるまでの期間(「リードタイム」という)などを考慮に入れて行う。商品が納入された段階で、在庫の数量が最小在庫量になっているのがベストな発注といえる。発注する量は最大在庫量から最小在庫量を差し引いた量が理想的。

なお、最小在庫量とは、過少在庫に陥ることを防ぐために設定される在庫量の下限ラインで、安全在庫量ともいわれる。その逆に、過剰在庫が発生するのを防ぐために設定される在庫量の上限ラインが最大在庫量だ。最小在庫量・最大在庫量は、過去の販売実績、在庫管理費用、1日当たりの平均出庫量や最大出庫量などを考慮して設定する。

また、発注方式は以下の4つが考えられるが、どの方式を選択するかは商品の特性により異なる。

- 定期定量方式:発注時期、発注量ともあらかじめ決められている

- 不定期定量方式:発注時期は決まっていないが、発注量は常に一定になっている

- 定期不定量方式:発注時期は決まっているが、発注量はその都度変動する

- 不定期不定量方式:発注時期、発注量ともあらかじめ決まっていない

例えば、流行の周期が短くすぐに陳腐化するような商品は、不定期不定量方式をとるべきだろうし、需要の予測がしやすく在庫の変動も一定している商品などは、定期定量方式をとるべきだ。

検収

発注した商品が納入されたら、商品のチェックを行う必要がある。数量が合っているか、あるいは荷姿に異常がないかを確認したり(査納)、発注した商品が買い手の注文書や売り手の納品書と合っているかを確認したり(検品)する。

チェックの結果、品質不良品や商品数量に不足があるなどの不具合が発見されたら、速やかに追加納入を依頼することになる。

保管・出庫

商品の受け入れ並びにチェックが終わったら、商品を保管することになりますが、その際に注意すべき事項は、整理・整頓・清潔・清掃の4つだ。以前に「整理・整頓・清潔・清掃 ・しつけ」というコラムを書いたが、まさにそれが保管・出庫業務には効いてくる。

なお、保管場所については、どの商品がどの場所に置いてあるかを明確にするため、ロケーション番号などを付けるのが一般的。また、保管に際しては商品の性質、仕入れ事情や販売の対象などを分類基準として管理を行うのが効果的といわれている。そして、商品を入出庫する際は必ず在庫台帳を作成し、記録をつけておく。

棚卸

棚卸とは、倉庫や陳列棚にある商品を卸して、在庫の数を正確に数えること。棚卸は年2回(中間決算期と期末決算期)行われるのが一般的だ。棚卸は手間のかかる作業だが、在庫管理をするうえで避けては通れない大切な作業で、在庫の保管状況や管理の方法をチェックしたり、売上原価や棚卸資産の金額を確定するために行われる。

棚卸を行うことにより、在庫台帳に記載されている在庫状況と実際の在庫状況の差異についてチェックすることが可能になる。

棚卸により在庫の数量が確定したら、次に以下の在庫金額の計算を行う。

在庫金額=数量×単価

数量については棚卸により確定しているが、単価の算出については以下の2つの方法のどちらかになる。

- 原価法:購入時の買入価格で評価

- 低価法:原価と決算日の時価を比較して、いずれか低い方で評価

どの方法を採用するかは企業の判断にゆだねられる。

IT活用

在庫管理は、従来の手作業中心の業務からIT(情報技術)を活用した自動化へと変化を遂げている。また、インターネットの普及は距離と時間の制約を完全に取り払い、このことが在庫管理の手法にも大きな影響を与えている。例えば、自社の在庫状況や売れ筋商品の情報などを取引先にオンラインでリアルタイムに提供する小売業も数多く登場している。

ITの活用 は、生産部門にとって理想的な在庫管理方式といえる「ジャスト・イン・タイム」(必要なものを、必要な量だけ、必要なときにつくる)を可能にする。不必要な在庫を減らし企業収益を最大化させるためにも、ITの導入は必要不可欠なものとなっている。