能力・成果主義と退職金

30歳代中頃まではサラリーマンとして働いていた。勤め人として最後にお世話になった会社は、成長スピードが非常に早く、人手不足を補うために新卒も中途も大量に採用していた。

その急成長企業では、新卒で入社して定年まで勤めあげるという「普通の人事制度・賃金制度」を設定するには、さまざまな無理があり、いつも最先端の制度を検討していた。「ポイント制退職金制度」の導入も、周囲の企業に比べてかなり早かった。

能力・成果主義への流れ

急速に進む従業員高齢化などを背景に、多くの企業が年功序列、終身雇用といった従来の人事体制を見直し、能力・成果主義へと移行し始めている。

能力・成果主義への移行は人事制度のさまざまな分野で行われており、代表的なのは賃金体系の改革だ。例えば、能力・成果主義的な運用がしやすい業績給(一定期間の業績によって賃金が決定)や職務給(従事する仕事の相対的価値により賃金が決定)の導入もそのひとつ。また、以前に、コラムで労基法の留意点を書いた「年俸制」を導入する企業も増えた。年俸制は大企業が管理職を対象に導入することが多かったが、近年は、スモールビジネスでも導入する例が増えている。

こうした人事制度・賃金制度の見直しのなかで登場したのがポイント制退職金制度だ。

拡大する退職金

退職金制度の運用形態は個々の企業で異なるため一概に比較できない。しかし、多くの日本企業が採用しているのは、以下の数式で退職金を算出する制度だ。

退職金 = 退職時基本給 × 勤続年数 × 退職事由別係数

こうした退職金制度は、支給額の算出のベースを退職時の基本給と勤続年数とするため、勤続年数に比例して退職金の支給額は増加する。また、基本給は定期昇給やベースアップによっても増加するため支給額を膨張させる原因となる。ひとことで言えば、非常に年功色の濃い制度だ。

特に退職金が問題になったのは「団塊の世代(1947~49年生まれ)」の一斉退職だった。退職金負担が大きすぎて破綻する企業が出てくるといわれていた。

退職金制度の見直し

退職金額圧縮の取り組みが企業の重要なテーマとなったため、多くの企業はそれまでの退職金制度の見直しを行った。

退職金制度改革で注目されてたのは本給「非連動」型の退職金制度などだ。本給非連動型の退職金制度とは退職金額算出のベースを基本給に置かない制度。代表的な制度には以下のようなものがある。

- ポイント制退職金制度:年齢や能力をポイント換算し、退職時の獲得ポイント数で支給額が決定される

- テーブル式退職金制度:勤続年数などにより支給金が一律に決定されている

- 第2基本給制度:退職金の計算の基礎としない第2の基本給を設ける

そして、本給「非連動」型の制度の中で特に注目されたのがポイント制退職金制度だ。

内閣人事局の調査

内閣人事局は、国家公務員退職手当制度の参考にする基礎資料を得ることを目的として、民間企業における退職給付制度の調査・研究を行っており、調査結果を公開している。

2018年1月に公開された調査報告書によれば、退職金の算定方式として「ポイント制」を採用している民間企業は、全体の32.2%だった。おおよそ3社に1社がポイント制退職金制度に移行したというのが現在の日本企業の姿とみていいだろう。

ポイント制退職金制度の基礎

制度の基本

ポイント制退職金制度の基本は、従業員が退職時に有しているポイントに、定められた単価を乗じて退職金の支給額を求めることだ。「どのような要素でポイントを決定するか」など、制度の詳細は各企業によってさまざまだが、ポイント決定要素、ポイント数などを調整することによって年功序列的にも能力・成果主義的にもデザインできる便利な制度といえよう。

基礎的な内容を知るため、ポイント制退職金制度を以下の2つの方向から見てみよう。

- ポイント換算方法からみる

- ポイント要素と単価からみる

ポイント換算方法からみる

退職する従業員のポイントを決定する方法には、以下の2つがある。各々を具体的に事例で説明する。

- 累計型:入社から退職までの間に獲得したポイントを累計する

- 退職時条件型:退職時の条件によってあらかじめポイントが規定されている

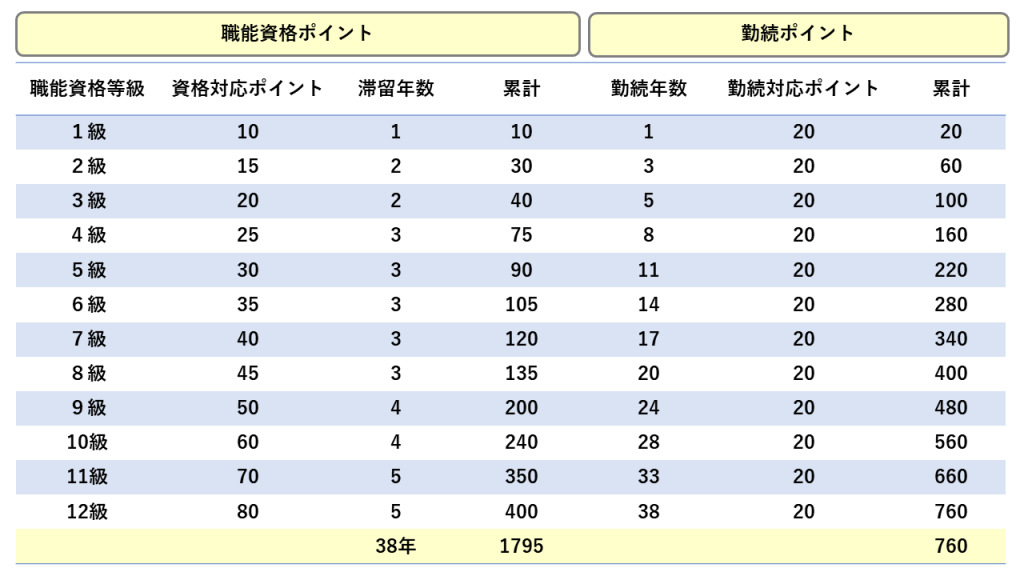

■累計型

累計型では、従業員が退職するまでに獲得してきたポイントが累積される。事例をみてみよう。

上表の通り、勤続ポイントは1年で20ポイント、職能ポイントは表のままとする。ポイント単価を一律1万円として退職金を算出してみる。

この企業に22歳から60歳まで38年間勤務し、1級は1年、2級は2年滞留するという「表のままのペース」で等級があがった場合の退職金は以下となる。

- 職能ポイント:38年間勤務の累計=1795ポイント

- 勤続ポイント:38年間勤務×20ポイント=760ポイント

- 合計ポイント:1795+760=2555ポイント

- 退職金額:2555ポイント×1万円(ポイント単価)=2555万円

累計型の特徴は、各従業員が各職能等級に何年間滞留したかを正確に把握する必要があること。また、本事例では職能ポイントと勤続ポイントの比率を約7:3にしているが、この比率を調節することによって、能力型にも年功型にもデザインすることが可能だ。

■退職時条件型

退職時条件型では、昇格の過程などは獲得ポイント数に関係しない。すべては退職時条件に該当するあらかじめ定められたポイントによって決まる。事例をみてみよう。

ポイントについては上表の通りで、ポイント単価を一律1万円としよう。

この企業に22歳から60歳まで38年間勤務し、 最終的な職能等級が12級だった場合の退職金額は以下となる。

- 勤続ポイント:勤続年数38年の対応ポイント=800ポイント

- 職能ポイント:職能等級12級の対応ポイント=1800ポイント

- 合計ポイント:800+1800=2600ポイント

- 退職金額:2600ポイント×1万円(ポイント単価)=2600万円

退職時条件型の特徴は、昇格の過程などが無視されているため、スピード出世した若手従業員や中途採用者に有利な退職金制度となること。また、本事例では職能ポイントと勤続ポイントの比率を約7:3にしているが、勤続ポイントをさらに低く設定すれば、より能力・成果主義的な制度とすることが可能だ。

ポイント要素と単価からみる

前述のとおり、ポイント換算方法からみたポイント制退職金制度は「累計型」と「退職時条件型」に大別される。次は、制度全体を構成するポイント要素とポイント単価の視点からポイント制退職金制度の種類を考えてみる。

■ポイント要素

さまざまなポイント要素があるが、代表的なものは以下の3つだろう。

- 勤続ポイント

- 年齢ポイント

- 職能ポイント

これらのポイントをいくつ利用するか、すなわち職能ポイントだけで評価するか、あるいは、複数のポイントを併せて評価するかでも制度は異なってくる。

■ポイント単価

ポイント要素のほかに、ポイント単価によっても制度は異なる。ポイント単価の設定は以下の2つだ。

- 各ポイントに対して一律の単価を設定する

- ポイント要素によって異なった単価を設定する

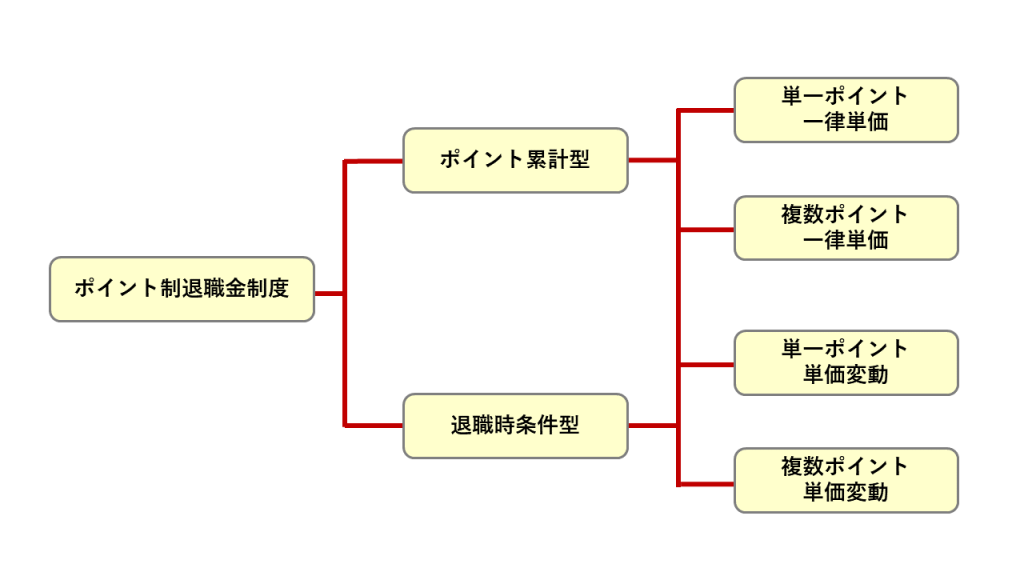

制度の種類

ここまでの内容をもう一度整理してみよう。ポイント制退職金制度は、ポイント換算の視点から「累計型」と「退職時条件型」に大別される。また、「職能ポイント」「年齢ポイント」などのポイント要素、ポイント単価によっても性質が異なる制度となる。これからを総合して、ポイント制退職金制度の種類をまとめると、下図になるだろう。

■単一ポイント、一律単価型

ポイント要素を職能ポイントなどの一つに絞り、なおかつ1ポイントに対する単価も一律に設定する方法。一律単価の場合、1ポイント当たりの単価は1万円に設定されるのが通常。

■複数ポイント、一律単価型

ポイント要素を職能ポイントと勤続ポイントのように複数利用するが、各ポイントに対する単価は一律に設定する方法。職能ポイントと勤続ポイントを組み合わせるのが一般的。

■単一ポイント、単価変動型

ポイント要素は一つに絞るが、条件によって1ポイントに対する単価が変動する。例えば、勤続5年未満は1ポイント5000円、6年目以降は1ポイント1万円という具合だ。

■複数ポイント、単価変動型

ポイント項目を複数利用し、なおかつ、条件によって各ポイントに対する単価が変動するもの。ポイント制退職金制度のなかで最も複雑。

導入のメリット

ポイント制退職金制度のメリットを企業側、従業員側から考えてみる。

■企業側の主なメリット

- 基本給と連動していないため、ベースアップなどの影響を受けない

- 能力・成果主義を退職金にまで反映させることができる

また、年功的なポイントを低く設定することで、中途採用者などに有利な退職金制度を構築することができ、外部から優秀な人材を呼び込む際のアピールポイントとなる。

■従業員側の主なメリット

- 実績に基づいた退職金を貰える

- 職務に対する意識が高まる

年功的な色彩の強い退職金制度では、入社後間もない従業員の退職金は微々たるものだが、能力・成果主義のポイント比率が高ければ、勤続年数に関係なく実績に見合った退職金を受け取ることができる。現実に、採用するポイント要素を「職能ポイントだけ」に絞っている企業もある。