目標利益設定が大切

「利益計画」というのは、利益に関する総合的な計画のことだ。会社の経営理念やその年の方針の具体化として目標利益を決め、その目標利益を達成するように計画を策定する。最近の経営では目標利益を達成するために、いかに収益をあげ許容費用を最小に押えるかという考え方に基づく管理手法として利益計画を活用している。

会社というのは環境適応業だ。いかに環境変化に適応していくかが要求される。日本を見渡すと、非常に伸びているという市場はあまりない。むしろ、多くの市場が成熟期を迎え、食うか食われるかの競争は激しさを増しているようにも見える。また、利益の伸び以上に人件費・諸経費が増加している企業も多く、利益計画がこれまで以上に重要性を増している。

前述の通り、利益計画とは「目標利益」の設定を第一とし、収益および費用を総合的に検討し、経営の諸計画を管理していくことだ。「収益-費用=利益」という従来の考え方は、利益は結果として出るものとされる。しかし、売上が伸びない一方で費用が増え、結果としての利益が出づらくなっている企業も少なくないのが現状。

このような状況下においても、経営計画を練る際には最低限の利益は確保しなければならない。そして、そのためには、以下の2点を検討し、目標利益を設定する。

- 売上をどのように達成するか

- 費用をどのように低減するか

つまり、従来のような「収益-費用=利益」ではなく、順序を変えた「収益-利益=費用」の発想が求められている。また近年では、目標利益がキャッシュを増加させるものであるか、すなわち「キャッシュフロー」までも視野に入れた利益計画が重要視されている。

利益計画の6ステップ

利益計画を策定するには、以下の6ステップで内容を検討する。

- 利益予想を立てる

- 目標利益額を設定しギャップを認識する

- 全社の利益計画を立案し各部門へ改善案を提示する

- 利益改善策を各部門で具体的に計画する

- 各計画・予算・経営方針を全社に周知徹底させ実施する

- 利益改善計画を実施し管理する

利益予想を立てる

管理部門の経理が中心となり利益予想を立てる。特に積極的な手を打たず、今までの延長線上で1年後、3年後などの一定年度後にどんな損益状況になるか試算してみる。ただし、予想時点で明らかに予測できる経営環境・条件などの変化は、推計し、利益額を予想する必要がある。

最初に利益額を予想する目的は、収益と費用、および利益にかかわる問題を発見することにある。売上高、製造原価、材料費、外注費、人件費、減価償却費、支払利息などの損益項目の予想を立て、利益額を試算する。この損益項目の推移や変化により、損益上の問題点を整理する。

この予想は、経理が中心となって、過去のデータを整理し、各部門からの情報を入手し推計していくことになる。以下に主な損益項目の予想方法のポイントを挙げておこう。

■売上高の予想

売上高の予想は利益予想の基礎になる重要な数値。データとして、過去3~5年の売上高、年間伸長率、製品別売上高などをベースとして今後を予想する。また、販売部門からも情報を入手する。

■製造原価の予想

製造原価は材料費、労務費、製造経費に分けて、過去3年のデータを基礎に推計する。材料費は、対売上高比率、労務費は対売上高比率、製造部門人員数、1人当たりの人件費、対前年伸び率、製造経費は、減価償却費を除いて、対売上高比率より推計。原材料の価格、作業人員の増減、燃料費、運送費の値上げ、決定済みの設備投資などを製造部門に確認する。

■販売費・一般管理費の予想

これは、人件費と経費を分けて予想する。人件費は、人員数と1人当たりの人件費、対前年伸び率から推計する。この場合、営業部門、総務部門の人員数はそれぞれの部門の情報を入手し予測する。次に経費は、販売費の主なものは、営業部門の情報から、一般管理費は過去3年の実績から推計する。

■営業外損益の予想

過去3年の対売上高比率から推計。併せて、金利動向を加味する。

■予想損益計算書の作成

過去3年の損益計算書の実績および各項目の対売上高比率の推移を一表にしてみる。そして上記で予想した全損益項目を集計し、予想損益計算書を作成し、対売上高比率を算出する。過去の実績と大きく変化するところをチェックし、問題点を確認する。

目標利益額を設定しギャップを認識する

次のステップは目標利益額の設定。目標利益額が出ると、利益額予想と目標利益額との差額(ギャップ)が確認できる。このギャップ、すなわち利益不足額が、具体的利益改善対策を打つべき額になる。目標利益額の設定は経営判断であり、経営トップが決定すべきものだ。

経理は目標利益額や必要利益額などについて、トップに参考データを提供したり、トップが示す大まかな目標を具体的数値にかえる作業を行なう。経営トップが目標利益額を示すことにより、全社を挙げて利益改善に取り組む体制ができる。

目標利益額の設定の仕方として、代表的なものとしては以下の4つの方法がある。

■前年度実績に上積みする方法

前年度実績の経常利益に10%増、20%増などの上積みの目標利益額を設定する方法のこと。

■必要決算資金から決める方法

業績によって支払う配当金、役員賞与などの必要決算資金から目標利益額を設定する方法。下記計算式で算出できる。

目標利益額=(必要配当金+必要役員賞与+必要内部留保額)÷(1-税率)

■借入金返済額から決める方法

借入金の返済は利益から行われる。このため、借入金の返済ができる利益を目標利益として設定するという方法もある。下記で算出できる。

目標利益額=(年間借入金返済額-減価償却費)÷(1-税率)

■売上高目標経常利益率から決める方法

売上高経常利益率の業界平均、上位企業の経常利益率や自社の過去3年平均の指標を参考として、目標利益を設定する方法。

目標利益額=目標経常利益×目標経常利益率

全社の利益計画を立案し各部門へ改善案を提示する

目標利益額が決定したら、予想利益額との差額利益ギャップを、全社的にいかに改善していくかを検討する。

利益改善は経営課題であり、経理だけではどうにもならない。経理は全社の利益計画で、収益費用の各項目について、具体的な改善目標を算出し、経営トップを通じて各部門に改善の目標・方向を提示する。

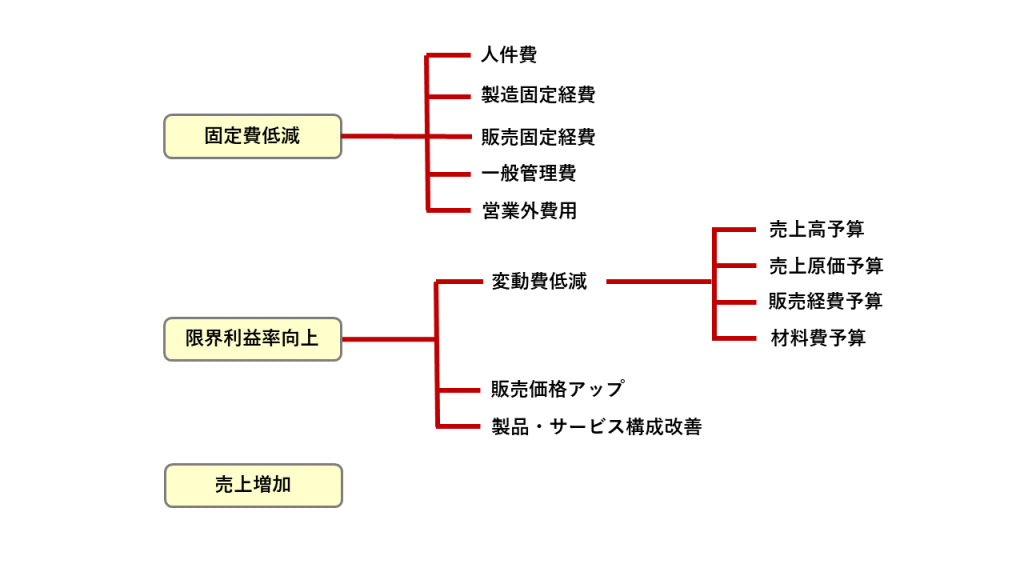

■利益改善の観点

利益改善は、損益分岐点の観点から、下図の3つが考えられるのでそれぞれを検討する。

「固定費の低減」によって、損益分岐点が下がり利益は増加する。人件費の低減は簡単ではないが、社員の仕事をパートに切り替えたり、残業の削減などにより、低減できないか検討する。製造固定経費、販売固定経費、一般管理費などは、各科目について、中身を検討し、節減できるものは節減する。

「限界利益率が向上」すれば、損益分岐点が下がり、利益が増える。これには、変動費低減がある。材料費は歩留りの向上、材料仕入れ単価の引き下げなどを検討する。製造変動経費、販売変動経費は各科目について、効率的使用を行う。

また、販売単価、製品・サービスの構成改善により、限界利益率の向上ができないか検討する。売上のアップは、新規販売先の開拓、インストアシェアのアップや販売単価のアップ、値引きの減少などが考えられる。「インストアシェア」とは、店内シェアをいい、既存取引先での自社製品・サービスのシェアのことだ。

■損益分岐点と利益図表の活用

利益改善を全社的に検討する場合、損益分岐点と利益図表の活用がある。例で考えるため、架空の製造業A社の当期の予想損益計算書を次の通りとしよう。

A社の予想利益は300万円であり、目標利益を1000万円とすると700万円の利益ギャップがある。この700万円の利益改善のため、具体的改善が必要になってくる。

経理としてはまず利益改善について、上述の「固定費低減」などの3つの観点から改善余地があるかガイドラインを示す。

A社の例で、すべての固定費について検討した結果、5%の低減が可能となったとしよう。変動費については製造部門と検討して、物流経費の効率化などで2%の低減ができることとなった。さらに営業努力により、売り上げ増加を8%と見込んだとする。

これらによる利益改善額を試算すると次のようになる。

- 固定費低減:固定費3900万円×固定費低減率5%=195万円

- 変動費低減:売上高1億円×変動費低減率2%=200万円

- 売上高増加:売上高1 億円×増加率8%×限界利益率44%=352万円

上記を加算すれば、利益改善額の合計=747万円となる。

■各部門へガイドラインを提示

経理は全社の利益計画によって、利益改善を検討し、これを利益改善の目標・方向のガイドラインとしてまとめ、経営トップを通じて各部門に示す。各部門はこの提示を受けて、各部門で具体的に検討を開始する。

利益改善策を各部門で具体的に計画する

利益改善策は経営課題であり、全社で取り組む必要がある。ガイドラインを受けて各部門が具体的利益改善策に取り組むことになる。

■各部門の利益改善計画を練る

ガイドラインで例えば「固定費5%の低減を目標」と指示されれば、各部門では「修繕費、消耗品費5%低減」などがテーマとなり、各部門で利益改善テーマを設定する。「材料歩留率5%アップ」「物流費20%低減」などのテーマに基づいて、全員参加で会議を開き、具体的な利益改善策を検討する。これらをテーマごとに、「改善目標」「現状と問題点」「改善方法と進め方」「日程」「利益改善効果」「推進責任者」などについて決定し、以下のような「利益改善計画書」にまとめる。

■各部門の年度計画、予算の作成

各部門は検討した利益改善計画に基づいて、営業部門は売り上げ計画、費用予算、製造部門は生産計画、費用予算、開発部門は開発計画、費用予算、管理部門は費用予算を作成する。

この結果、固定費の低減は各部門の経費予算に織り込まれ、売上の増加は営業部門の売り上げ計画に計上されることになる。

各計画・予算・経営方針を全社に周知徹底させ実施する

■利益改善計画のまとめとチェック

経理は各部門の利益改善計画から利益改善効果を抜き出し、下図に示すような「利益改善総合表」で集計する。総合表の利益の合計が目標利益と予想利益の差額、つまり利益ギャップより多くなっていれば、利益計画が各部門の改善対策で裏付けされたことになる。

部門、テーマ、推進責任者、実施日程などを全社分一覧表にして、スケジュール管理に使用する。

■計画・予算をまとめ、年度利益計算書を作成する

経理は各部門からの年度計画・予算を全社分総合し、年度利益計算書(全社分予想損益計算書)を作成する。

■経営方針をまとめる

経営方針はその期に全社員が一致協力して到達しなければならない目標や、その達成に関連する指針、経営トップが会社全体に真に要請し、訴えたい事項などを示すもの。以下の内容で、例えば「経営方針書」といった名称のドキュメントにすることが多い。

- 経営の現状と見通し

- 利益目標

- 販売目標と方針

- 生産目標と方針

- 製品開発目標と方針

- 人事目標と方針

- コストダウン目標と方針

- その他の目標と方針

経営方針は最低でも幹部全員を集めてトップが説明し、オーソライズしなければ実効性に乏しいものになってしまう。

利益改善計画を実施し管理する

当然のことではあるが、利益改善計画は実行しなければ利益に結びつかない。日常業務に追われて改善活動がおろそかになり、計画倒れに終わる恐れもおおいにある。これを防ぐために、改善計画の管理が必要になってくる。各部門の利益改善計画推進責任者は、改善の進捗状況について定期的に進捗状況報告書を作成し、経営トップに報告するようにする。

進捗状況報告書は、テーマ推進責任者とメンバー進捗状況(どれだけ推進し、どんな成果が上がったか、当初の計画に照らしてどうか)、推進上の問題点、今後の進め方(計画どおりか、変更するか)などについて記入し、作成する。

作成に当たっては、四半期に1回程度、各部門長と管理部門と経理、テーマごとの推進責任者が会議を開き検討する。外部環境の変化や取引先の状況が変われば、計画を修正する柔軟性も必要だろう。